Note de frais : modèle gratuit et règles de remboursement pour les entreprises

Note de frais : modèle gratuit et règles de remboursement pour les entreprises

Une note de frais est le document par lequel un salarié demande le remboursement des dépenses professionnelles qu’il a avancées. Pour l’entreprise, deux modes coexistent : le remboursement aux frais réels sur justificatif, ou l’allocation forfaitaire dans la limite des barèmes URSSAF. Un justificatif conforme conditionne à la fois l’exonération de cotisations et la récupération de la TVA. Voici les règles à jour, un modèle prêt à l’emploi et un tableur pour calculer vos remboursements.

Qu’est-ce qu’une note de frais et qui peut en établir ?

La note de frais formalise une avance de trésorerie faite par un collaborateur pour le compte de son employeur. Elle peut être établie par un salarié, mais aussi par un dirigeant assimilé salarié qui engage des dépenses dans l’intérêt de la société. Son rôle est double : justifier la dépense et déclencher un remboursement non soumis à cotisations sociales.

Vous devez donc traiter chaque ligne comme une pièce comptable à part entière. Une dépense personnelle glissée dans une note de frais reste un risque fiscal majeur en cas de contrôle.

Les frais professionnels concernés

Sont remboursables les dépenses engagées pour les besoins de l’activité : repas professionnels, déplacements, hébergement, carburant, péages ou petites fournitures. La logique est simple : la dépense doit profiter à l’entreprise, pas au confort personnel du salarié.

- Repas pris en déplacement ou avec un client.

- Frais de transport et indemnités kilométriques.

- Nuitées d’hôtel lors d’une mission.

- Achats ponctuels réalisés pour un projet.

Mentions obligatoires d’une note de frais conforme

Pour être recevable, votre note de frais doit identifier précisément chaque dépense. Indiquez la date, la nature du frais, le montant TTC, le fournisseur et l’identité du salarié. Pour un repas d’affaires, ajoutez le nom des convives et le contexte professionnel.

Ces mentions ne sont pas un détail administratif. Elles déterminent si l’administration acceptera l’exonération et si vous pourrez récupérer la TVA. Si vous gérez la TVA au quotidien, notre guide de la déclaration de TVA complète utilement cette étape.

Quelles sont les règles de remboursement à respecter ?

Vous disposez de deux méthodes pour rembourser un salarié, et le choix engage des conséquences sociales différentes. La règle commune reste l’exonération de cotisations tant que la dépense est réelle et justifiée.

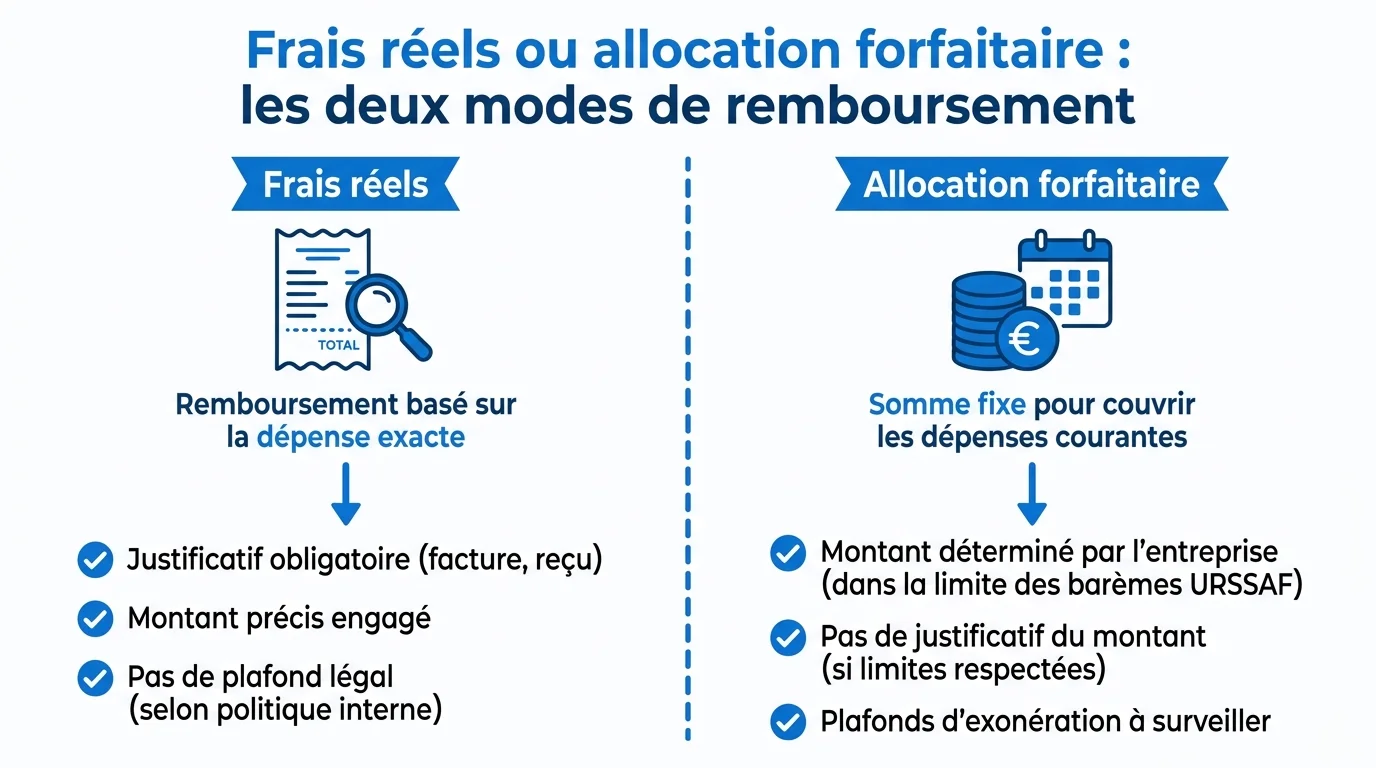

Frais réels ou allocation forfaitaire

Le remboursement aux frais réels correspond au montant exact dépensé, sur présentation du justificatif. L’allocation forfaitaire verse une somme fixe, exonérée de cotisations dans la limite des plafonds URSSAF. Au-delà de ces plafonds, la fraction excédentaire non justifiée peut être requalifiée en avantage en nature et soumise à cotisations.

Tout dépassement de barème non justifié par une dépense réelle s'expose à une requalification en avantage en nature, soumis aux cotisations sociales.

Les barèmes URSSAF des repas et des indemnités kilométriques

Pour les repas, l’URSSAF fixe des limites d’exonération selon le lieu où le salarié se restaure. Les indemnités kilométriques, elles, suivent le barème fiscal calculé d’après la puissance fiscale du véhicule et la distance parcourue, reconduit en 2025.

| Type de repas | Limite d’exonération 2026 |

|---|---|

| Repas sur le lieu de travail | 7,50 EUR |

| Repas hors locaux, sans restaurant | 10,40 EUR |

| Repas au restaurant | 21,40 EUR |

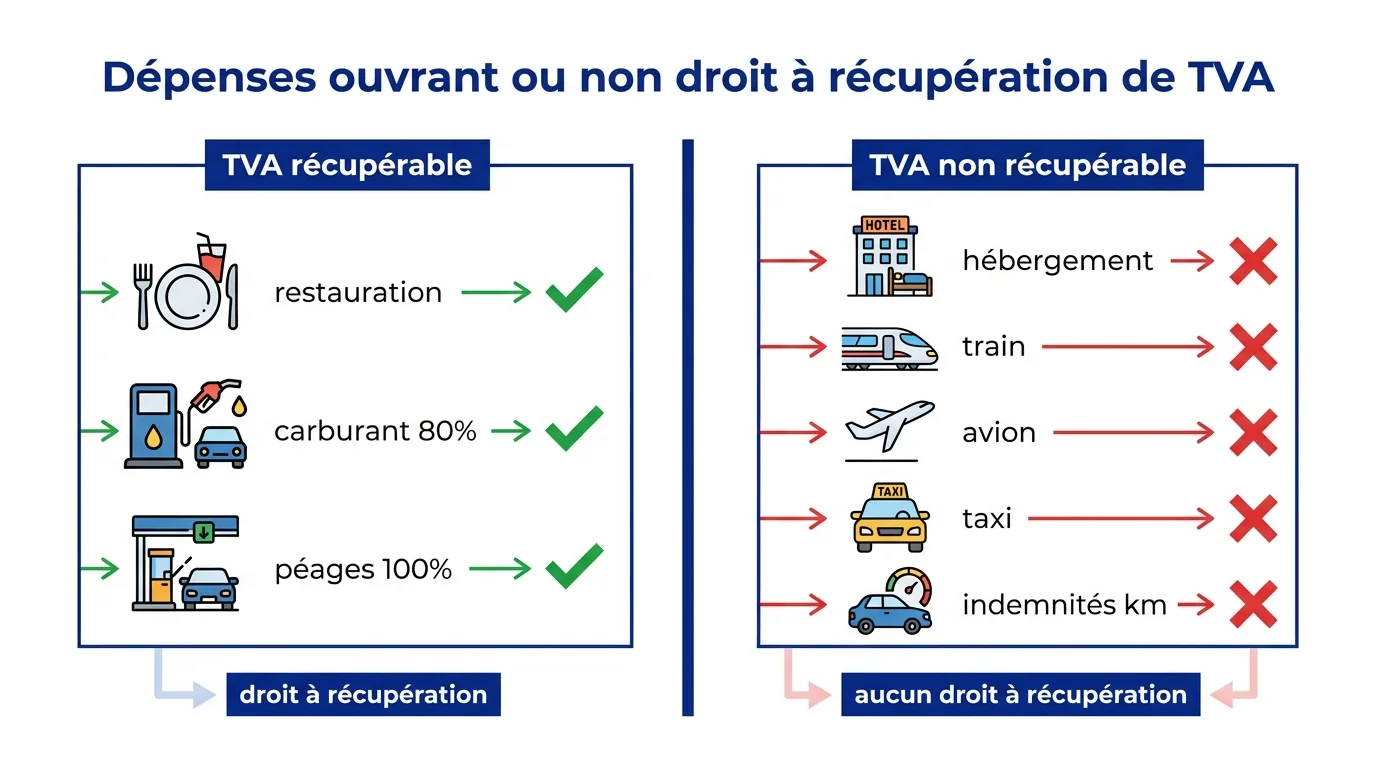

Retenez un point essentiel : les indemnités kilométriques n’ouvrent jamais droit à récupération de TVA. Vous pouvez consulter le détail des plafonds sur la page officielle des frais professionnels de l’URSSAF.

Modèle note de frais et tableur de calcul des remboursements

Calculateur de note de frais

Ajoutez vos lignes de frais, obtenez le total à rembourser et la TVA récupérable, puis exportez votre modèle en CSV.

| Description | Montant TTC | TVA recup. | |

|---|---|---|---|

| Aucune ligne pour le moment | |||

Estimation indicative. La TVA n'est récupérable que sur facture établie au nom de l'entreprise. Les indemnités kilométriques n'ouvrent pas droit à récupération de TVA. Vérifiez les barèmes URSSAF en vigueur et conservez chaque justificatif 10 ans.

Plutôt que de reconstruire un tableau à chaque mission, partez d’un modèle note de frais standardisé. Le tableur ci-dessous vous permet de saisir chaque ligne, d’obtenir le total à rembourser, d’estimer la TVA récupérable, puis d’exporter le tout au format CSV.

Le justificatif note de frais, pièce maîtresse du dossier

Aucun remboursement sérieux ne se fait sans justificatif note de frais. La facture ou le reçu prouve la réalité de la dépense et sécurise l’exonération de cotisations. Conservez chaque pièce pendant dix ans, sous forme papier ou numérique à valeur probante.

Pensez à vérifier la cohérence entre le montant saisi et le justificatif attaché. Un écart répété attire l’attention lors d’un contrôle URSSAF ou fiscal.

Exporter votre modèle et automatiser la gestion des notes de frais

Le bouton d’export génère un fichier CSV réutilisable, que vous pouvez ouvrir dans n’importe quel tableur et transmettre à votre comptable. Pour une gestion des notes de frais à plus grande échelle, un logiciel dédié centralise la saisie, l’archivage des justificatifs et le calcul de la TVA.

Vous gagnez du temps et vous limitez les erreurs de ressaisie. Si vous structurez votre comptabilité, la distinction entre TVA collectée et TVA déductible vous aidera à classer correctement chaque dépense.

Comment récupérer la TVA sur vos notes de frais ?

La récupération de TVA est une source d’économies souvent négligée. Elle obéit à une condition stricte : la facture doit être établie au nom de l’entreprise et mentionner le montant de TVA. En dessous de 150 EUR, un simple reçu indiquant la TVA suffit.

Les dépenses qui ouvrent droit à déduction

Vous pouvez récupérer la TVA sur les repas et réceptions professionnelles, dès lors que le caractère professionnel est justifié. Le carburant ouvre droit à une déduction de 80 % pour les véhicules de tourisme, qu’il s’agisse de gazole ou d’essence. Les péages d’autoroute sont récupérables à 100 %.

Pour un véhicule, la situation peut vite se compliquer : notre article sur la récupération de TVA sur un véhicule détaille les cas particuliers.

Les dépenses exclues de la récupération

Certaines dépenses restent exclues, même avec une facture parfaite. La TVA n’est pas récupérable sur l’hébergement du salarié, sur les billets de train, d’avion, de taxi ou de bus, ni sur les indemnités kilométriques qui ne sont pas soumises à TVA.

Une facture au nom du salarié, et non de l'entreprise, suffit à faire perdre tout droit à récupération de TVA, même pour une dépense par ailleurs éligible.

Pour cadrer vos obligations d’entreprise, vous pouvez vous appuyer sur les fiches pratiques de service-public.gouv.fr dédiées aux entreprises. Une gestion rigoureuse de vos notes de frais conjugue ainsi conformité sociale et optimisation fiscale.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}