Cash flow : définition, calcul et importance pour votre entreprise

Cash flow : définition, calcul et importance pour votre entreprise

Cash flow : définition, calcul et impact pour votre entreprise

Le cash flow correspond au flux de trésorerie net généré par l'activité d'une entreprise sur une période donnée, soit la différence entre les encaissements et les décaissements effectivement réalisés. Deux indicateurs structurent l'analyse : le cash flow opérationnel (résultat net + amortissements + variation du BFR) qui mesure la capacité de l'activité à générer du cash, et le free cash flow (cash flow opérationnel moins capex) qui représente la trésorerie réellement disponible pour rémunérer dividendes ou rembourser de la dette. Un cash flow régulièrement positif est le signal le plus fiable de la santé financière, davantage que le résultat comptable lui-même.

Cash flow : la définition à retenir

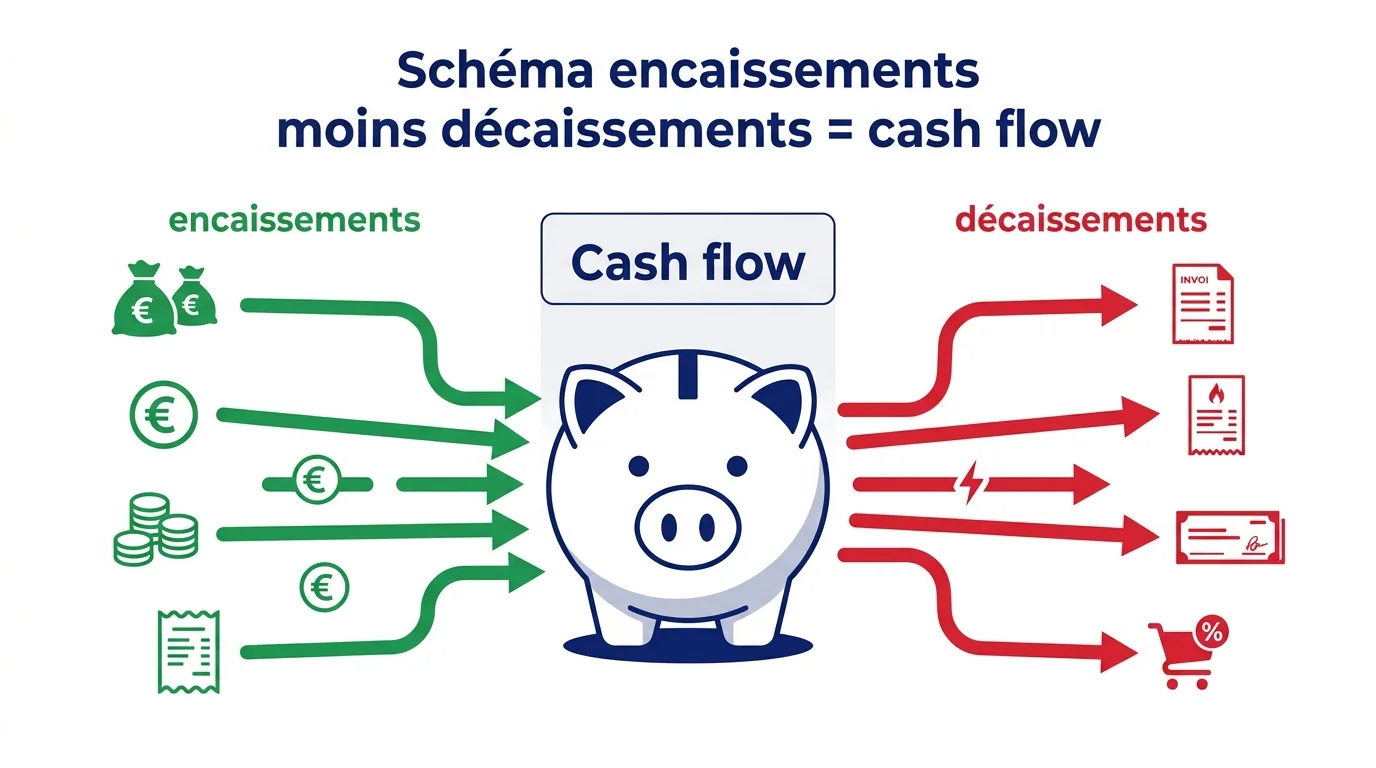

Le cash flow (littéralement « flux de trésorerie ») mesure la quantité d’argent réellement entrée et sortie de la caisse de l’entreprise sur une période. Contrairement au résultat net comptable qui intègre des éléments non décaissés (amortissements, provisions, créances clients non encaissées), le cash flow ne s’intéresse qu’au cash effectivement mobilisé. La formule de base reste très simple : Cash flow = encaissements − décaissements.

Cette distinction est capitale. Une entreprise peut afficher un beau résultat net tout en étant exsangue de trésorerie (créances clients non payées, stock dormant), à l’inverse une jeune entreprise peut générer un cash flow positif tout en présentant un résultat net négatif (déficit comptable couvert par des entrées de cash provenant de financements). C’est pourquoi tout dirigeant doit piloter les deux indicateurs en parallèle.

Cash flow opérationnel et free cash flow : les 2 indicateurs clés

Les financiers distinguent deux niveaux de cash flow, chacun éclairant un aspect différent de la performance.

Cash flow opérationnel ou CFO

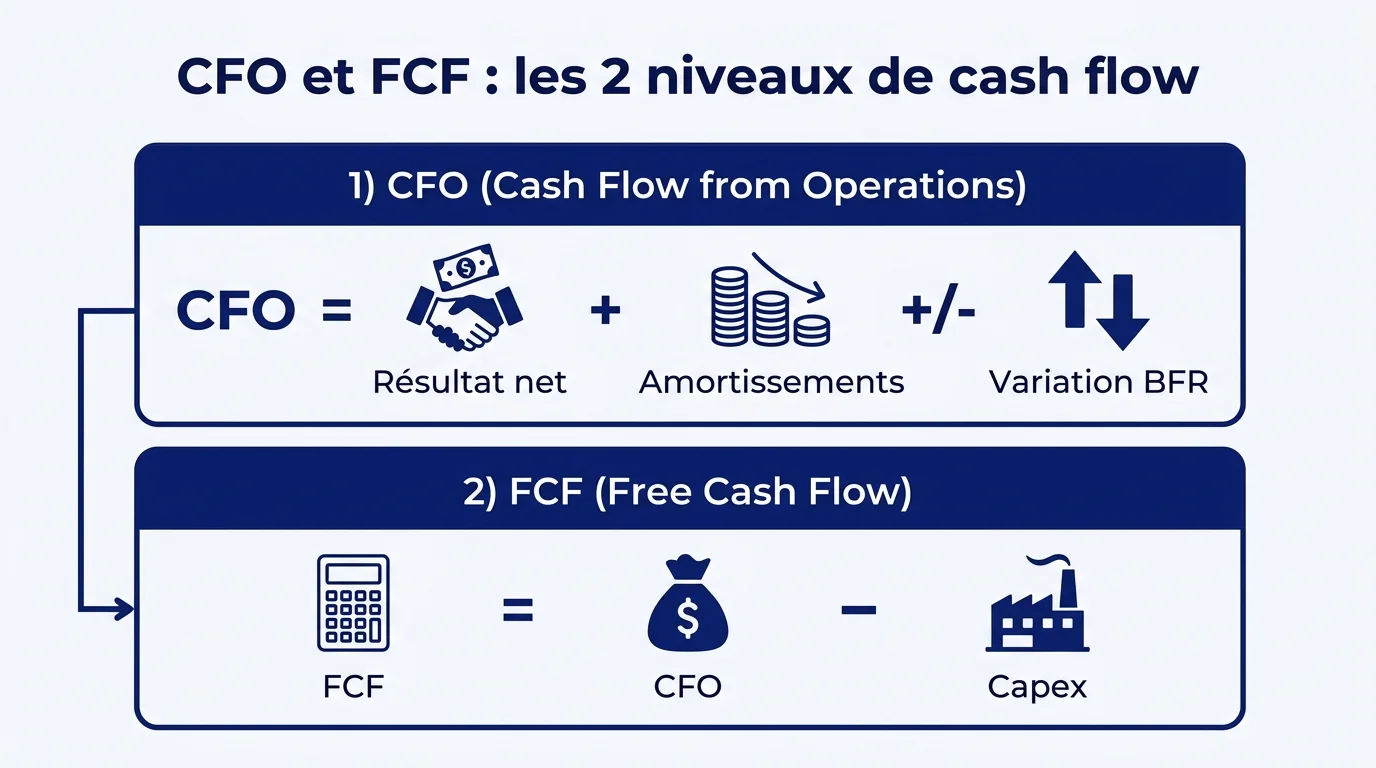

Le cash flow opérationnel (Operating Cash Flow ou CFO) mesure la trésorerie générée par l’activité courante avant les décisions d’investissement et de financement. Formule : CFO = Résultat net + Charges non décaissées (amortissements, provisions) +/− Variation du Besoin en Fonds de Roulement. Un CFO élevé et stable signe une activité opérationnelle saine, capable d’autofinancer sa croissance.

Free cash flow ou FCF

Le free cash flow (FCF) déduit du CFO les investissements nécessaires au maintien et au développement de l’activité (capex). Formule : FCF = CFO − Dépenses d’investissement (Capex). C’est le cash qui reste « libre » pour rémunérer les actionnaires (dividendes), rembourser la dette, ou financer des acquisitions externes. Les investisseurs adorent cet indicateur car il traduit la création réelle de valeur.

Outil : calculez votre cash flow en quelques secondes

L’outil ci-dessous calcule en temps réel votre cash flow opérationnel et votre free cash flow à partir de vos données comptables. Saisissez vos chiffres, l’analyse apparaît immédiatement.

Pourquoi le cash flow importe plus que le résultat net

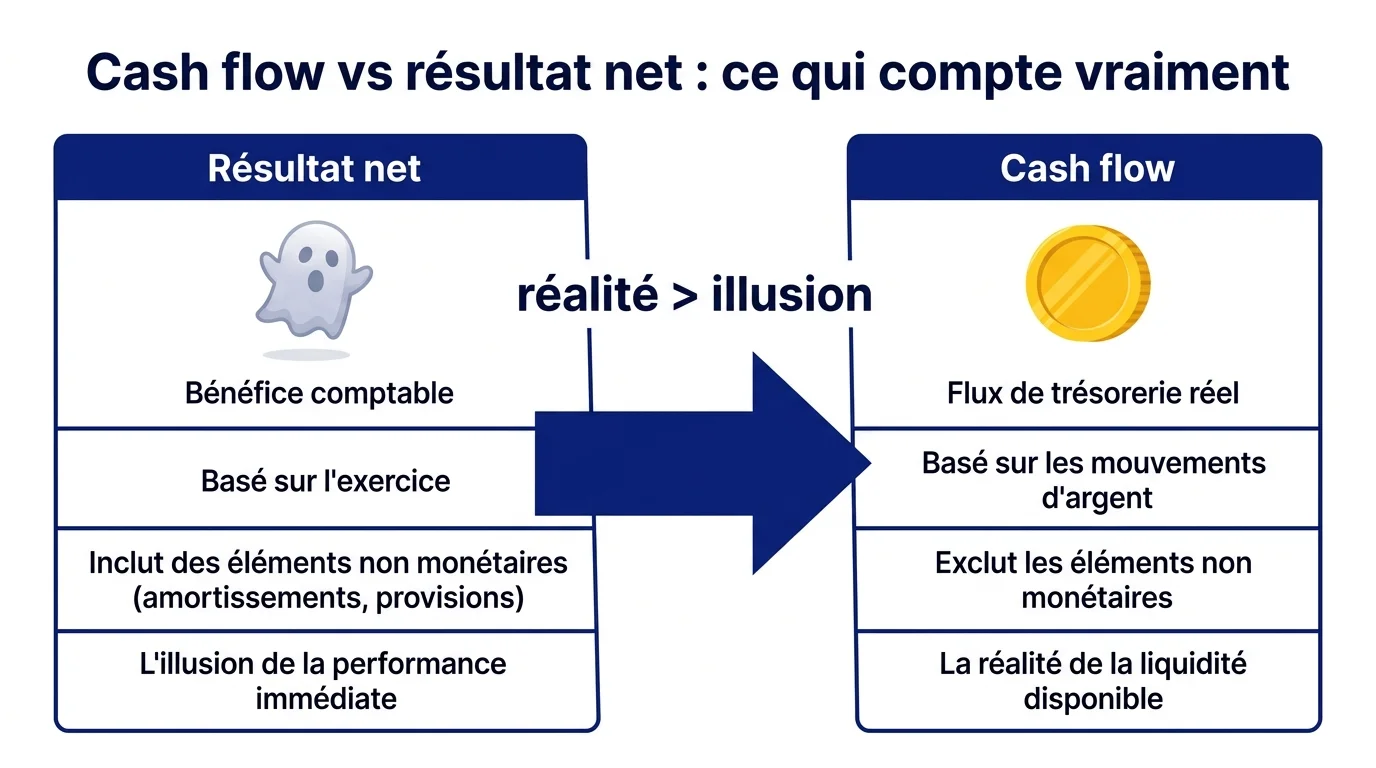

Le résultat net comptable peut tromper. Une entreprise qui vend bien mais qui n'encaisse pas ses créances client à temps affiche un beau résultat tout en se retrouvant en cessation de paiement. À l'inverse, une entreprise en investissement lourd peut afficher un résultat négatif (à cause des amortissements) tout en générant un cash flow positif réel, signe que l'activité opérationnelle paie. Les banquiers et les investisseurs le savent depuis longtemps : "Revenue is vanity, profit is sanity, cash is reality" est devenu un mantra de la finance d'entreprise.

Trois situations classiques où cash flow et résultat divergent : forte croissance avec délais de paiement clients (résultat positif, cash flow négatif), entreprise mature avec gros amortissements (résultat faible, cash flow élevé), restructuration avec provisions (résultat négatif, cash flow stable). Pour creuser la mécanique financière complète, voyez aussi notre article sur la calcul de l'excédent brut d'exploitation.

Cash flow positif ou négatif : ce que cela révèle

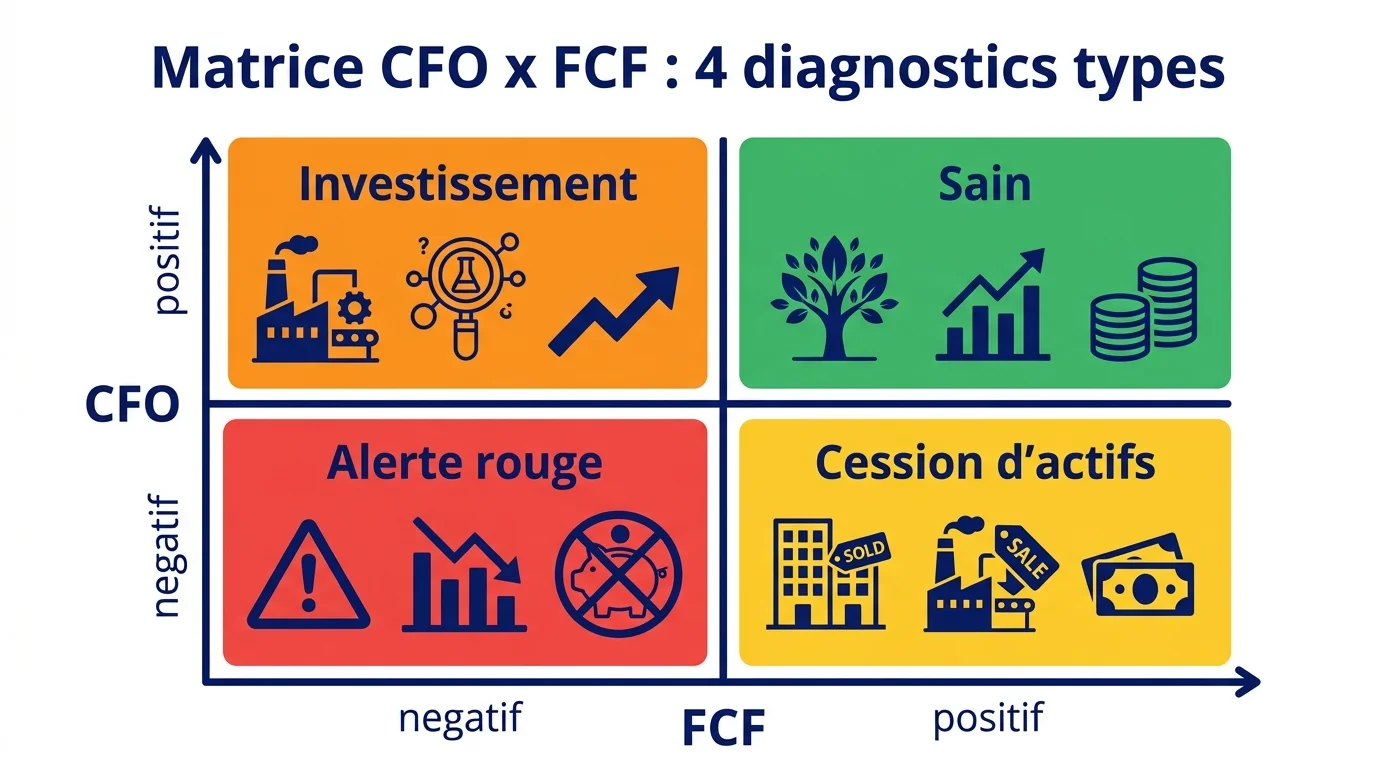

L'interprétation du cash flow se fait toujours en tendance (sur 3 à 5 exercices) plutôt qu'en valeur ponctuelle, et en croisant CFO et FCF. Voici les 4 configurations types.

| CFO | FCF | Diagnostic |

|---|---|---|

| Positif | Positif | Entreprise mature et saine, capable d'autofinancer sa croissance et de rémunérer ses actionnaires. |

| Positif | Négatif | Phase d'investissement intense (capex élevé). Acceptable 2 à 3 ans, dangereux au-delà. |

| Négatif | Négatif | Activité opérationnelle qui consomme du cash. Sans financement externe, alerte rouge. |

| Négatif | Positif | Cas rare : cession d'actifs qui dope ponctuellement le FCF, peu durable. |

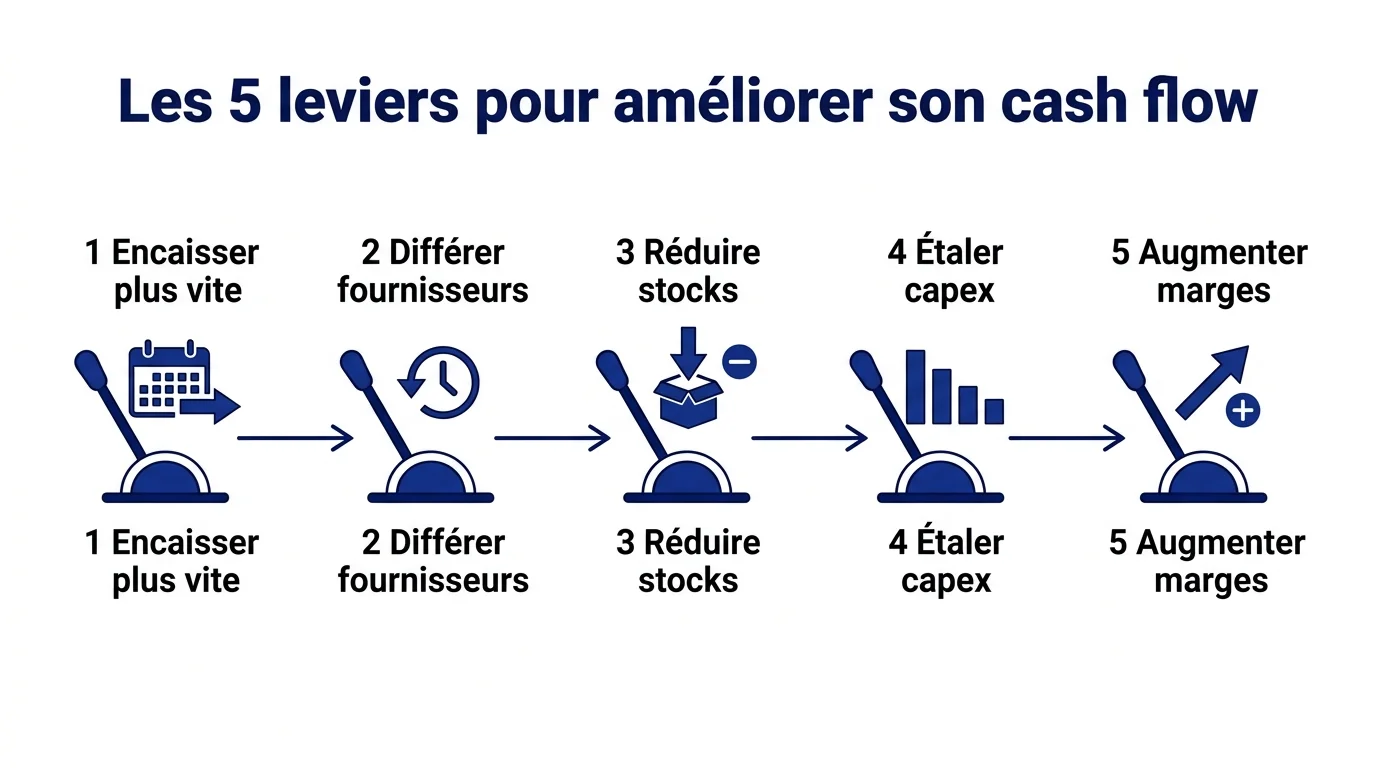

leviers concrets pour améliorer votre cash flow

Quand le cash flow se tend, vous avez 5 leviers concrets à activer en priorité, classés du plus rapide au plus structurel.

- Accélérer l'encaissement client : raccourcir les délais de paiement (passer de 60 à 30 jours), proposer l'escompte pour paiement rapide, automatiser les relances. Effet en 30 à 60 jours.

- Étirer les délais fournisseurs : négocier 45 à 60 jours au lieu de 30, prioriser les paiements stratégiques, regrouper les achats pour obtenir un meilleur deal. Effet immédiat.

- Réduire les stocks : passer en flux tiré, optimiser les rotations, écouler les invendus à prix sacrifié. Effet en 3 à 6 mois.

- Différer ou étaler les capex : louer plutôt qu'acheter (leasing), prioriser les investissements à ROI court, reporter le non-essentiel. Effet immédiat.

- Augmenter les marges : revoir la pricing strategy, supprimer les produits non rentables, automatiser les tâches à faible valeur. Effet en 6 à 12 mois mais structurel.

Combiner 3 ou 4 de ces leviers permet typiquement de gagner 15 à 25 % de cash flow en 6 mois, ce qui peut faire la différence entre survie et croissance.

Cash flow et financement : la lecture des investisseurs et banques

Quand vous présentez votre entreprise à un banquier ou un investisseur, le cash flow est le premier indicateur regardé, avant même le résultat net. Trois ratios clés sont calculés à partir du cash flow.

- FCF / chiffre d'affaires : viser au moins 5 à 8 % pour une entreprise de services, 8 à 15 % pour de l'industrie mature.

- Cash flow opérationnel / dette financière nette : capacité de remboursement, viser sous 3 ans pour rassurer une banque.

- FCF / capitalisation boursière (pour les sociétés cotées) : appelé "FCF yield", au-dessus de 5 % le titre est considéré comme attractif.

Un dirigeant qui pilote au cash flow et qui sait expliquer chaque variation à son banquier accède plus facilement aux financements, à de meilleurs taux. C'est aussi le signal que l'entreprise a une vraie discipline financière, ce que tout investisseur recherche en priorité. Pour le calcul des indicateurs complémentaires comme le BFR, consultez notre article comment calculer un fonds de roulement.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}