Facturation dématérialisée : les erreurs à éviter quand on se lance

Facturation dématérialisée : les erreurs à éviter quand on se lance

Se lancer dans la facturation dématérialisée demande plus qu’un simple PDF envoyé par email. Les erreurs les plus coûteuses tiennent à un format non structuré, à une plateforme non agréée et à un archivage négligé. En anticipant la réforme et en vous appuyant sur un outil conforme, vous transformez cette obligation en routine sereine. Voici les pièges concrets à écarter avant votre première facture électronique.

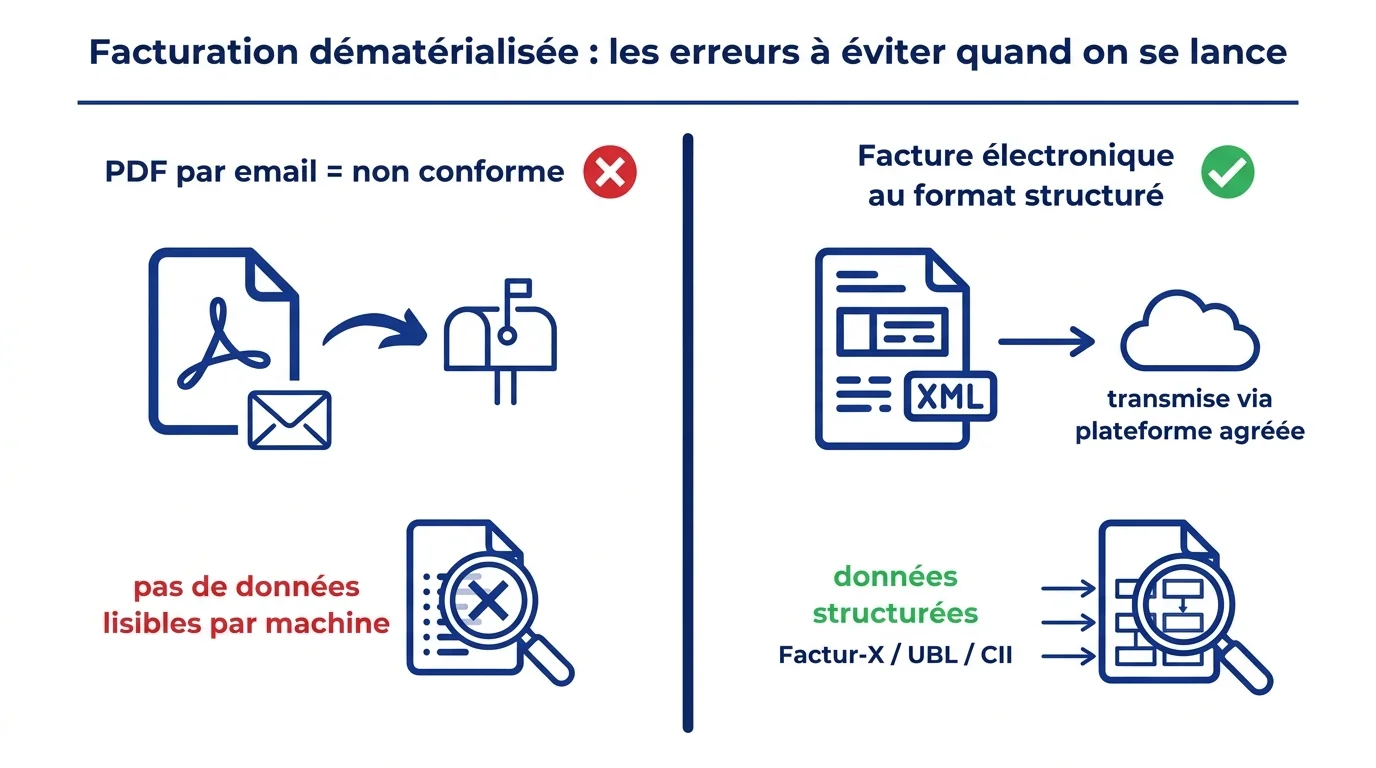

Confondre un PDF par email avec une vraie facture électronique

La première erreur, et la plus répandue, consiste à croire qu’un PDF envoyé par email est une facture électronique. Au sens de la réforme, ce n’est pas le cas. Une facture dématérialisée doit reposer sur un format structuré, lisible automatiquement par les outils de l’administration et de vos clients.

Pourquoi le format structuré change tout ?

Un format structuré comme Factur-X, UBL ou CII embarque les données de la facture dans un fichier exploitable, et non dans une simple image. Cette structuration permet le contrôle automatique des montants, de la TVA et des mentions. Sans elle, votre document reste un courrier numérique, pas une facture conforme.

Un PDF classique envoyé par email n'est pas une facture électronique au sens de la réforme : seul un format structuré (Factur-X, UBL ou CII) transmis via une plateforme dédiée est reconnu.

Choisir une plateforme agréée plutôt qu’un envoi improvisé

Vos factures B2B doivent transiter par une Plateforme de Dématérialisation Partenaire ou par une plateforme agréée par la DGFiP. Improviser avec un tableur ou un envoi manuel vous expose à des rejets et à des données non transmises. Le bon réflexe consiste à vous équiper tôt d’une solution déjà conforme à la réforme.

Pour un indépendant ou un auto-entrepreneur, une solution tout-en-un évite de jongler entre plusieurs outils. C’est l’intérêt de choisir Solo pour sa facturation électronique, un logiciel de gestion français immatriculé comme plateforme agréée par la DGFiP. Vos factures y sont déjà prêtes pour la réforme, avec les mentions légales intégrées automatiquement et la possibilité de recevoir vos factures électroniques dès maintenant.

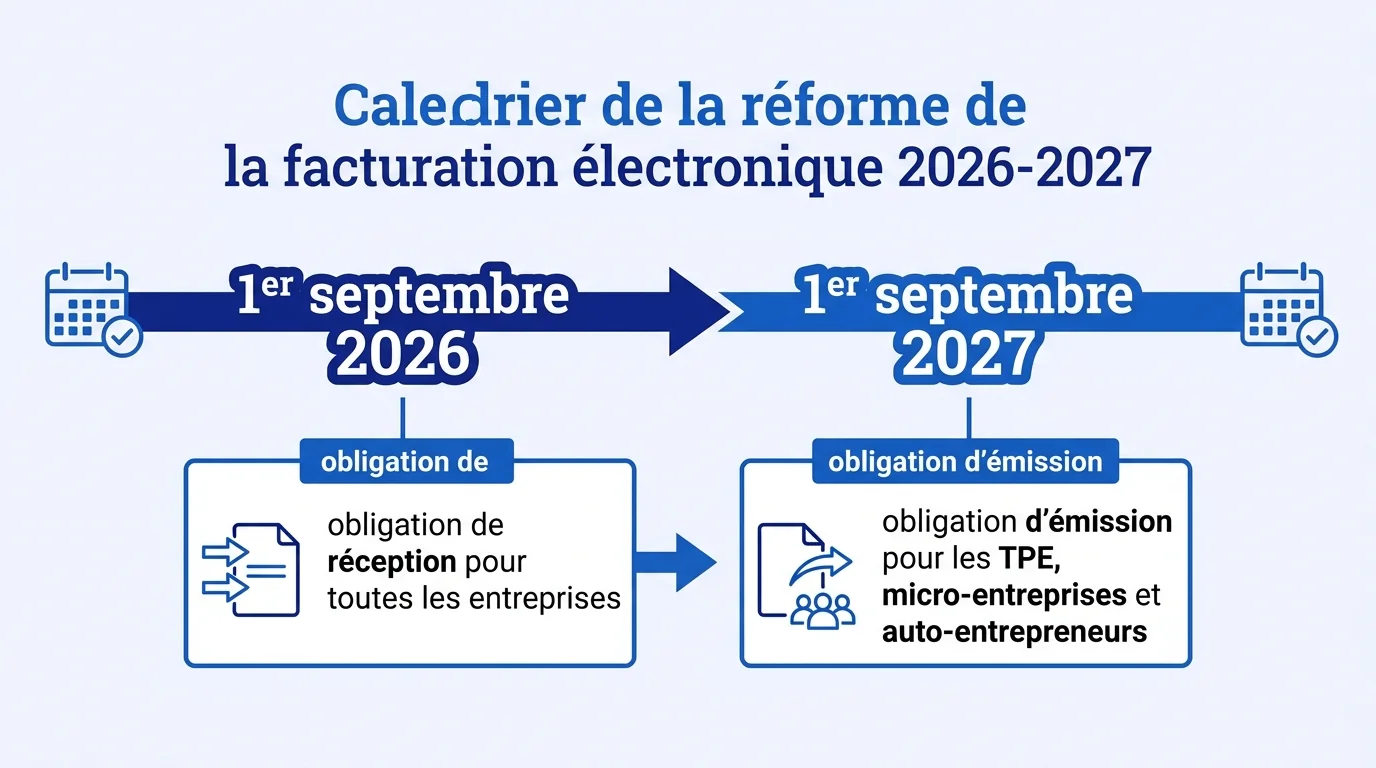

Sous-estimer le calendrier de la réforme

Beaucoup de professionnels repoussent le sujet, persuadés d’avoir le temps. C’est une erreur de timing qui peut coûter cher. La réforme avance par étapes, et chaque échéance impose des obligations précises.

Les échéances de réception et d’émission à retenir

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques, sans exception. L’obligation d’émission, elle, s’échelonne ensuite selon la taille de la structure. Pour les TPE, les micro-entreprises et les auto-entrepreneurs, elle s’applique au 1er septembre 2027.

| Échéance | Obligation |

|---|---|

| 1er septembre 2026 | Réception de factures électroniques pour toutes les entreprises |

| 1er septembre 2027 | Émission obligatoire pour les TPE, micro-entreprises et auto-entrepreneurs |

Anticiper plutôt que subir l’obligation

Attendre la dernière minute vous prive du temps nécessaire pour tester votre outil et former vos habitudes. Vous risquez aussi de choisir une solution dans la précipitation. Préparez votre transition dès la phase de réception, même si votre obligation d’émission arrive plus tard.

La réception de factures électroniques devient obligatoire pour toutes les entreprises au 1er septembre 2026, bien avant l'obligation d'émission des plus petites structures en 2027.

Négliger les mentions obligatoires et la conformité

Une facture incomplète peut être rejetée ou sanctionnée. La dématérialisation ne supprime pas les mentions légales, elle en ajoute. Vérifiez chaque champ avant d’émettre votre premier document.

Les informations qui ne peuvent plus manquer

La réforme renforce les données attendues sur chaque facture : numéro SIREN, adresse de livraison, nature de l’opération (livraison de biens ou prestation de services) et, le cas échéant, l’option pour le paiement de la TVA sur les débits. Ces éléments alimentent directement le contrôle automatisé. Si vous êtes en franchise en base, n’oubliez pas non plus les mentions obligatoires sur vos factures liées à votre régime de TVA.

Un outil qui intègre ces mentions de manière automatique vous évite l’oubli. C’est un gain de sérénité au quotidien, surtout quand vous gérez seul votre administratif. Pensez à vérifier que votre solution met à jour ces champs au fil de l’évolution réglementaire.

Numérotation continue et cohérence des documents

La numérotation de vos factures doit rester continue, chronologique et sans rupture. Une numérotation manuelle multiplie les risques de doublon ou de saut de numéro. Confiez cette tâche à votre logiciel, qui garantit une séquence cohérente d’un document à l’autre.

Veillez aussi à ne pas confondre la facture électronique avec l’e-reporting. La première concerne vos échanges B2B, le second la transmission de certaines données de transaction à l’administration. Ce sont deux obligations distinctes mais complémentaires.

Oublier l’archivage et la valeur probante

Émettre une facture conforme ne suffit pas : encore faut-il la conserver correctement. L’archivage est souvent la dernière étape négligée par ceux qui se lancent. Or l’administration peut vous demander vos pièces plusieurs années après leur émission.

Conserver vos factures pendant six ans

La durée légale de conservation des factures s’établit à six ans au minimum sur le plan fiscal. Vos documents établis sous forme numérique doivent rester accessibles sous cette forme pendant toute la période. Un archivage local non sécurisé sur votre ordinateur ne suffit pas en cas de panne ou de perte.

Vos factures électroniques doivent être conservées pendant six ans, dans un format garantissant leur intégrité et leur accessibilité tout au long de cette période.

Sécuriser l’accès et la traçabilité

Privilégiez une solution qui héberge vos factures de façon sécurisée et garantit leur intégrité dans le temps. Une certification reconnue, comme la norme ISO 27001, témoigne d’un niveau sérieux de protection des données. Vous conservez ainsi une piste d’audit fiable, mobilisable à tout moment en cas de contrôle.

En évitant ces quatre erreurs, vous abordez la facturation dématérialisée avec méthode plutôt qu’avec appréhension. Choisissez tôt un outil conforme, surveillez le calendrier, soignez vos mentions et archivez sérieusement. La réforme devient alors un simple cadre, et non une source de stress.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}