Flat tax 2025 : taux, fonctionnement et impact sur vos revenus

Flat tax 2025 : taux, fonctionnement et impact sur vos revenus

Flat tax 2025 et 2026 : taux, fonctionnement et impact sur vos revenus

La flat tax 2025 (toujours appelée prélèvement forfaitaire unique ou PFU) reste à 30 % sur les revenus mobiliers, mais elle passe à 31,4 % en 2026 sous l'effet de la hausse de la CSG de 9,2 à 10,6 % votée en loi de finances. Cette flat tax 2025 / 2026 frappe les dividendes, intérêts, plus-values mobilières et crypto-gains. Certains produits (assurance-vie après 8 ans, PEA après 5 ans, revenus fonciers, PV immobilières) restent à 30 %. Choisir entre flat tax et barème progressif dépend de votre tranche marginale : à 0 ou 11 % le barème reste plus avantageux, à 30 % et au-delà le PFU est presque toujours gagnant.

Flat tax 2025 : définition et fonctionnement du PFU

Le prélèvement forfaitaire unique (PFU), surnommé « flat tax », a été instauré par la loi de finances pour 2018 sous le quinquennat Macron. Il applique un taux unique forfaitaire à la plupart des revenus du capital, en remplacement du barème progressif de l’impôt sur le revenu. L’objectif affiché : simplifier la fiscalité de l’épargne et rendre la France plus attractive aux investisseurs.

Le taux de la flat tax 2025 reste à 30 %, ventilé en 12,8 % au titre de l’impôt sur le revenu et 17,2 % de prélèvements sociaux (CSG 9,2 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %). Le prélèvement est en principe opéré à la source par l’établissement payeur (banque, broker, société versant les dividendes) au moment de l’encaissement.

Le nouveau taux 31,4 % en 2026 : ce qui change

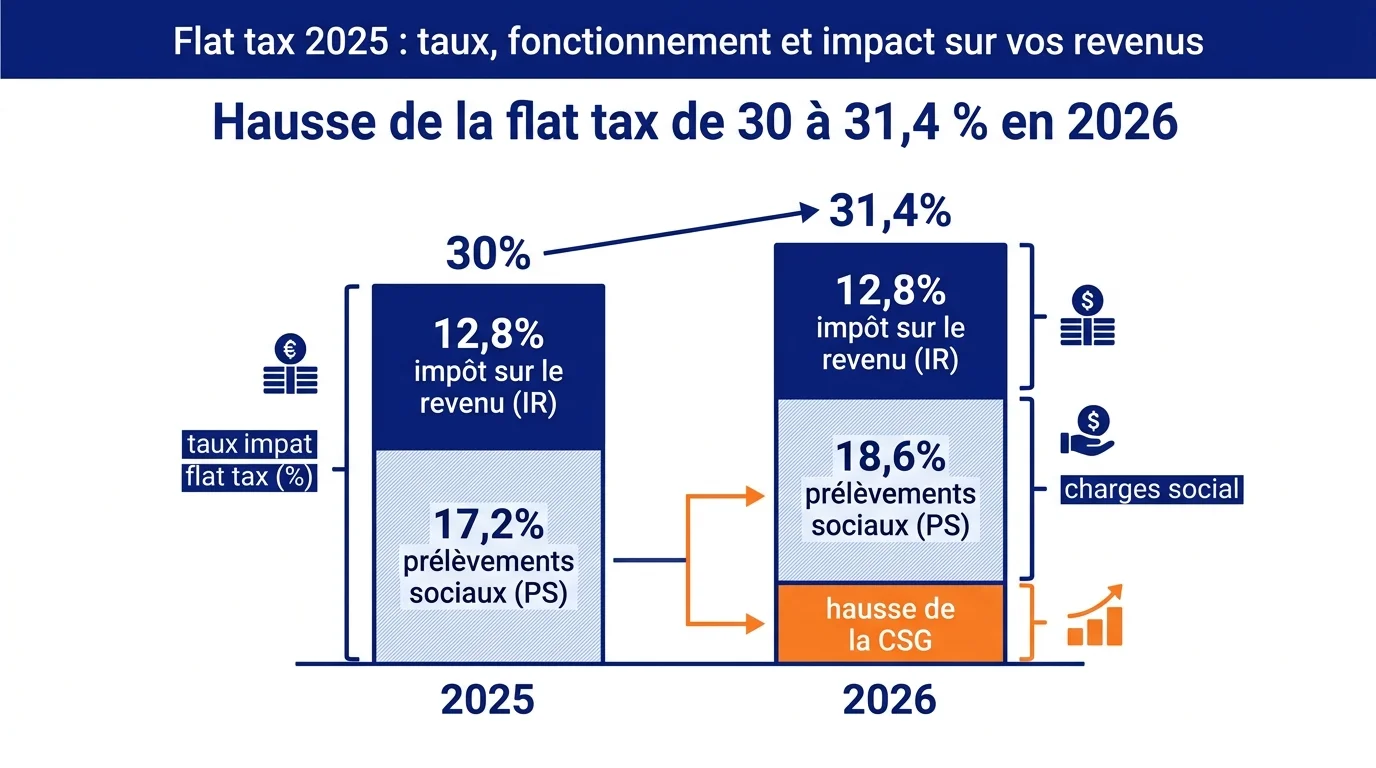

La loi de finances pour 2026 a relevé la CSG sur les revenus du capital de 9,2 à 10,6 %, ce qui mécaniquement fait passer le PFU de 30 à 31,4 %. C’est la première hausse de taille depuis l’introduction du dispositif.

Hausse CSG : impact sur la composante sociale

La composante sociale du PFU passe de 17,2 % à 18,6 % en 2026. La répartition devient : impôt sur le revenu 12,8 % (inchangé) + CSG 10,6 % + CRDS 0,5 % + prélèvement de solidarité 7,5 %. Sur un dividende brut de 10 000 euros, vous payez désormais 3 140 euros de prélèvements (contre 3 000 euros en 2025), soit 140 euros de plus pour la même opération.

Quels revenus passent à 31,4 % et lesquels restent à 30 %

La hausse ne touche pas toutes les enveloppes. Le législateur a maintenu le taux historique de 30 % sur certains produits considérés comme socialement utiles ou déjà fortement taxés par ailleurs.

| Type de revenu | Taux 2025 | Taux 2026 |

|---|---|---|

| Dividendes (compte-titres ordinaire) | 30 % | 31,4 % |

| Intérêts livrets non réglementés, comptes à terme | 30 % | 31,4 % |

| Plus-values mobilières | 30 % | 31,4 % |

| Crypto-gains | 30 % | 31,4 % |

| Retrait PEA avant 5 ans | 30 % | 31,4 % |

| PEA après 5 ans (prélèvements sociaux seuls) | 17,2 % | 17,2 % |

| Assurance-vie après 8 ans (PFL 7,5 %) | 30 % | 30 % |

| Revenus fonciers et PV immobilières | 30 % | 30 % |

Quels revenus sont concernés par la flat tax

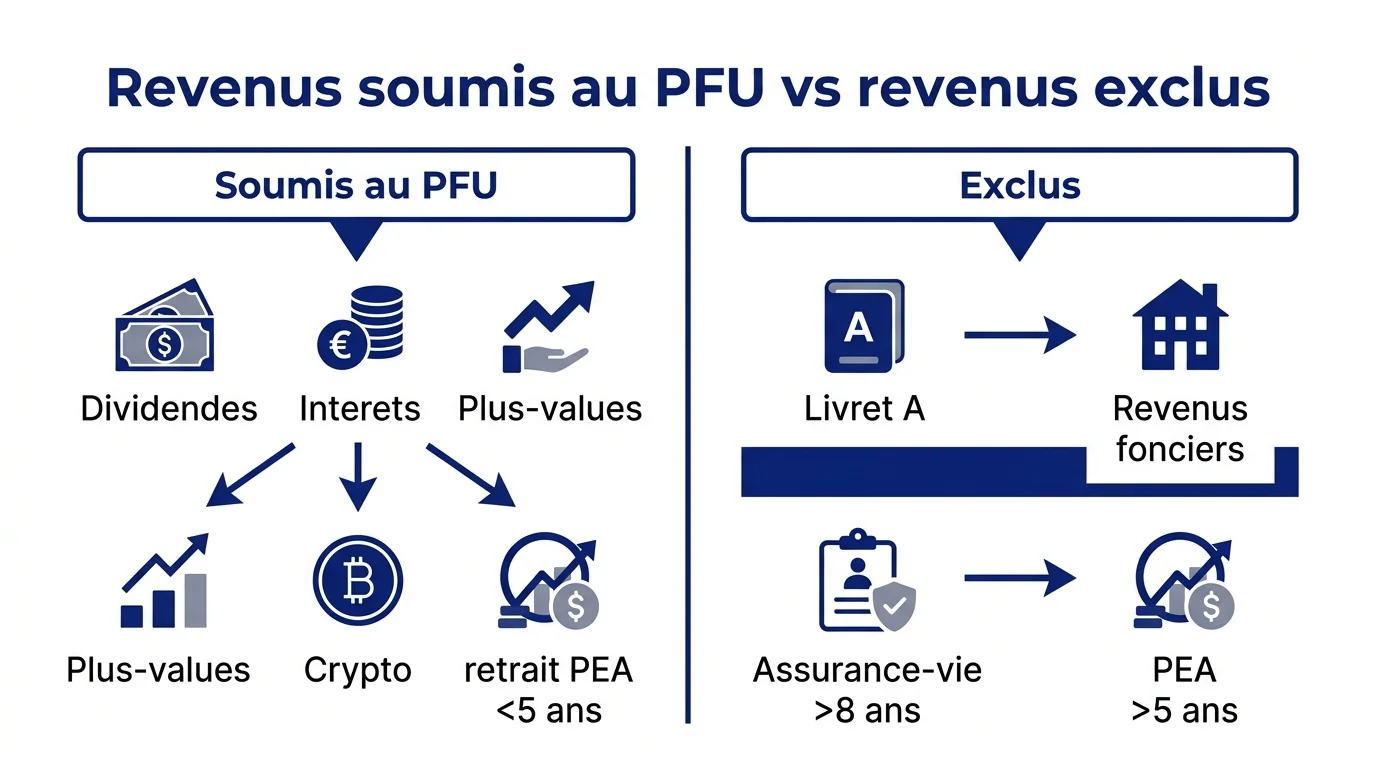

Le périmètre du PFU couvre l’ensemble des revenus mobiliers du capital privé. En pratique, vous êtes concerné si vous percevez des dividendes d’actions, des intérêts de placements bancaires non réglementés, des plus-values lors de la vente de titres (actions, ETF, parts de SARL), des produits de cryptomonnaies, ou des retraits anticipés de PEA et PER.

Ne sont pas concernés (donc imposés selon des règles spécifiques) : les revenus du Livret A, LDDS, LEP, Livret Jeune (exonérés), les revenus fonciers (barème progressif + prélèvements sociaux), les revenus d’activité indépendante (BIC, BNC), et les salaires.

Calculer votre imposition : flat tax ou barème progressif ?

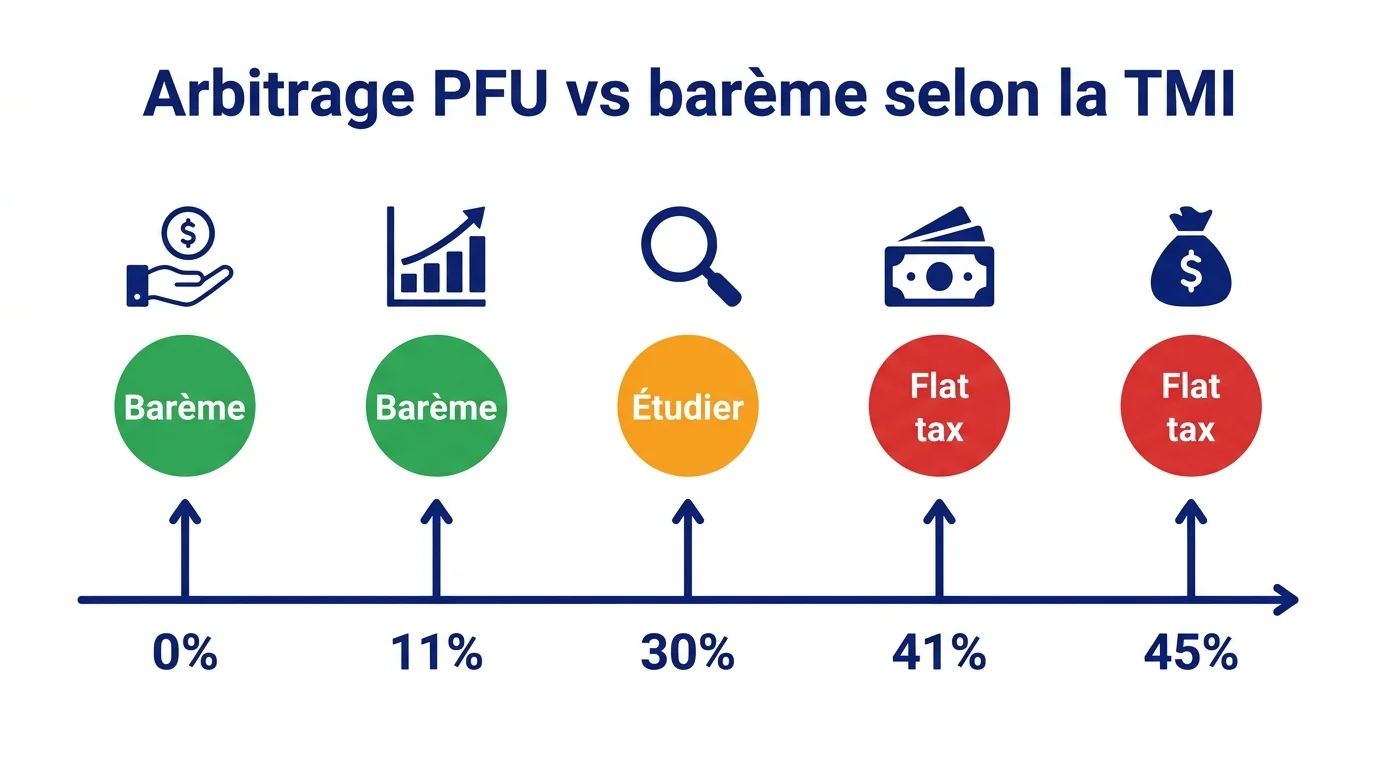

Le PFU s’applique par défaut, mais vous pouvez choisir chaque année pour le barème progressif sur l’ensemble de vos revenus de capitaux mobiliers et plus-values (option globale, irrévocable pour l’année). Le calcul d’arbitrage dépend principalement de votre tranche marginale d’imposition (TMI).

- TMI 0 ou 11 % : le barème est presque toujours plus avantageux, surtout sur les dividendes qui bénéficient d’un abattement de 40 %.

- TMI 30 % : équilibre, à étudier au cas par cas selon le type de revenu et le volume.

- TMI 41 ou 45 % : la flat tax 2025 à 30 % (ou 31,4 % en 2026) est presque systématiquement plus avantageuse.

Simulateur : flat tax vs barème selon votre TMI

L'outil ci-dessous compare en temps réel la charge fiscale entre PFU et barème progressif, selon le montant brut et votre TMI. Le différentiel apparaît immédiatement.

Stratégies d'optimisation pour 2026

La hausse à 31,4 % renforce mécaniquement l'intérêt des enveloppes fiscales protégées et de l'option barème pour les contribuables modestes.

Privilégier les enveloppes fiscales (PEA, assurance-vie, PER)

Logées dans un PEA, vos plus-values et dividendes sur actions européennes sont exonérés d'impôt sur le revenu après 5 ans (seuls les prélèvements sociaux de 17,2 % restent dus, taux gelé). En assurance-vie après 8 ans, les rachats bénéficient d'un abattement annuel de 4 600 euros (9 200 euros pour un couple) + prélèvement forfaitaire libératoire de 7,5 % sur le surplus, soit un taux global de 24,7 % très inférieur au PFU. Le PER permet de déduire les versements de votre revenu imposable (économie d'impôt = TMI × versement), tout en taxant à la sortie selon le barème ou en capital. Voyez aussi notre article sur placer son argent en ligne pour le panorama complet.

Exercer l'option globale au barème

Si vous êtes en TMI 0 ou 11 % et que vos dividendes sont l'essentiel de vos revenus financiers, cochez la case 2OP de votre déclaration de revenus pour basculer au barème. Attention : l'option est globale (s'applique à tous les revenus mobiliers de l'année), irrévocable pour l'année, mais réversible l'année suivante. Faites toujours la simulation comparative avant.

Cas particuliers : dividendes, plus-values, crypto

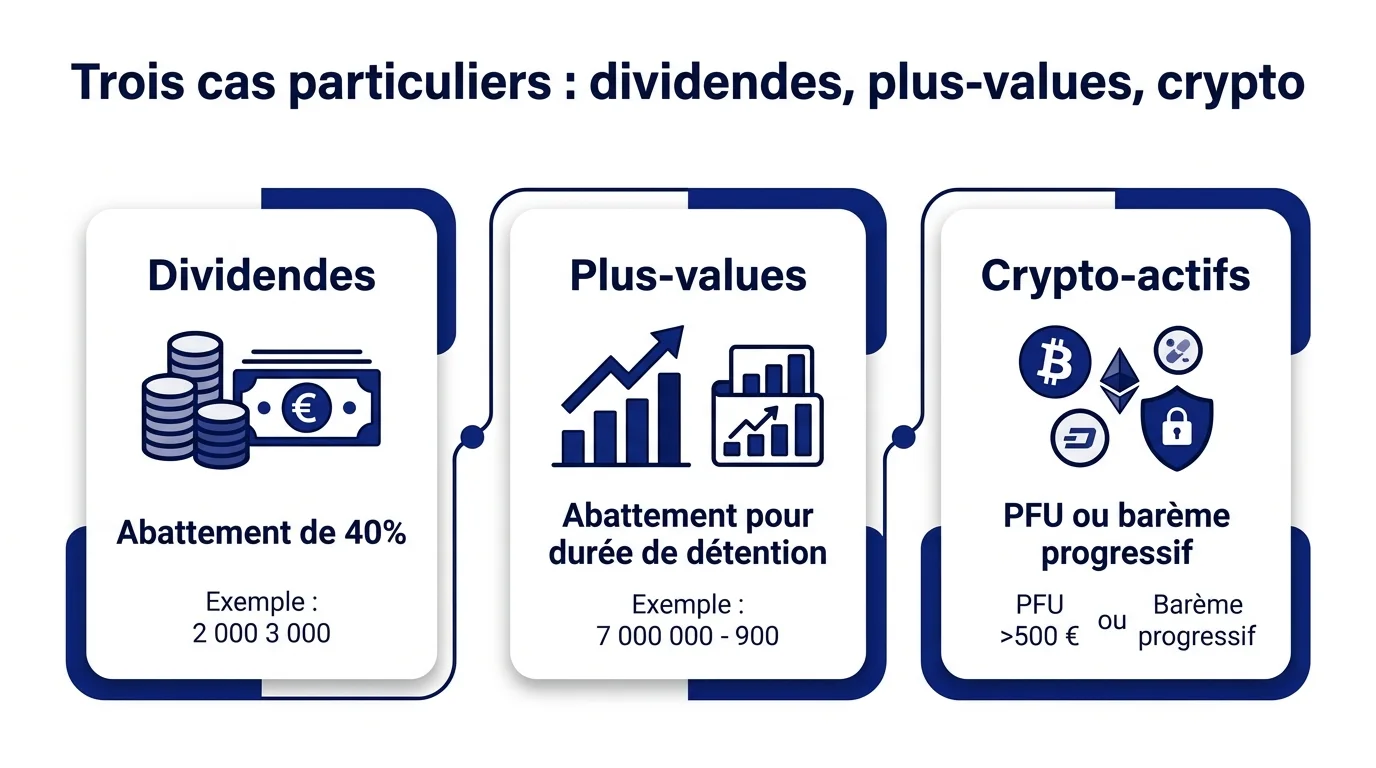

Trois cas méritent une attention particulière en 2026 :

- Dividendes : sous PFU, taxation directe à 31,4 %. Sous barème, abattement de 40 % avant application de la TMI + 18,6 % de prélèvements sociaux. Le barème est souvent gagnant jusqu'à TMI 30 % grâce à l'abattement.

- Plus-values mobilières : sous PFU, 31,4 % du gain net. Sous barème, abattement pour durée de détention applicable uniquement sur titres acquis avant le 1er janvier 2018, qui se réduit chaque année.

- Crypto-actifs : depuis 2023, vous avez le choix entre PFU 31,4 % ou barème progressif (option globale). Le seuil d'exonération de 305 euros par an reste applicable. Les opérations entre cryptomonnaies (sans conversion en euros) ne sont pas imposables.

Pour une stratégie patrimoniale complète, consultez aussi notre article sur quand faire appel à un avocat fiscaliste, indispensable au-delà de 50 000 euros annuels de revenus mobiliers.

Flat tax 2025 et 2026 : questions fréquentes

Quel est le taux de la flat tax en 2026 ?

Le taux de la flat tax passe de 30 % en 2025 à 31,4 % en 2026. Cette hausse vient de la CSG sur les revenus du capital, relevée de 9,2 à 10,6 % par la loi de finances. La part d'impôt sur le revenu reste à 12,8 %, seule la composante sociale augmente, de 17,2 à 18,6 %.

Comment est imposée la flat tax sur les dividendes en 2025 et 2026 ?

Sous le PFU, vos dividendes sont taxés à 30 % en 2025 et à 31,4 % en 2026, prélevés à la source. Vous pouvez aussi opter pour le barème progressif : vos dividendes profitent alors d'un abattement de 40 % avant impôt, ce qui reste souvent plus avantageux jusqu'à une tranche marginale de 30 %.

Flat tax ou barème progressif : que choisir ?

Tout dépend de votre tranche marginale d'imposition. À 0 ou 11 %, le barème progressif est presque toujours gagnant, surtout sur les dividendes grâce à l'abattement de 40 %. À 41 ou 45 %, la flat tax reste la plus avantageuse. À 30 %, comparez au cas par cas avec le simulateur ci-dessus.

La flat tax s'applique-t-elle à l'assurance-vie et au PEA ?

Ces enveloppes restent avantagées. Le PEA de plus de 5 ans n'est soumis qu'aux prélèvements sociaux de 17,2 % (taux gelé), et l'assurance-vie de plus de 8 ans conserve son abattement annuel et son taux de 7,5 % sur la part imposable. La hausse à 31,4 % ne les concerne donc pas.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}