Évitez ces erreurs lors de la création de votre holding

Évitez ces erreurs lors de la création de votre holding

Créer une holding peut optimiser la gestion de vos participations et faciliter la transmission de votre patrimoine professionnel. Plusieurs erreurs reviennent souvent : mauvais choix de statut, montage fiscal mal calibré, formalités sous-estimées. Identifier ces pièges en amont vous évite des redressements et des blocages coûteux. Voici les points de vigilance avant de vous lancer.

Négliger le choix du statut juridique

La première erreur consiste à choisir la forme juridique de votre holding par habitude ou par imitation, sans analyser votre projet. Le statut détermine la gouvernance, la fiscalité, la cession des titres et le régime social du dirigeant. Un choix mal calibré peut vous bloquer dès l’entrée d’un nouvel associé ou lors d’une revente.

Pour sécuriser cette étape, beaucoup d’entrepreneurs s’appuient sur une plateforme spécialisée afin de structurer correctement la société holding dès la rédaction des statuts. Des acteurs comme Contract-Factory accompagnent la création de SAS, SARL, SASU ou SCI avec des juristes dédiés et un dépôt des formalités inclus.

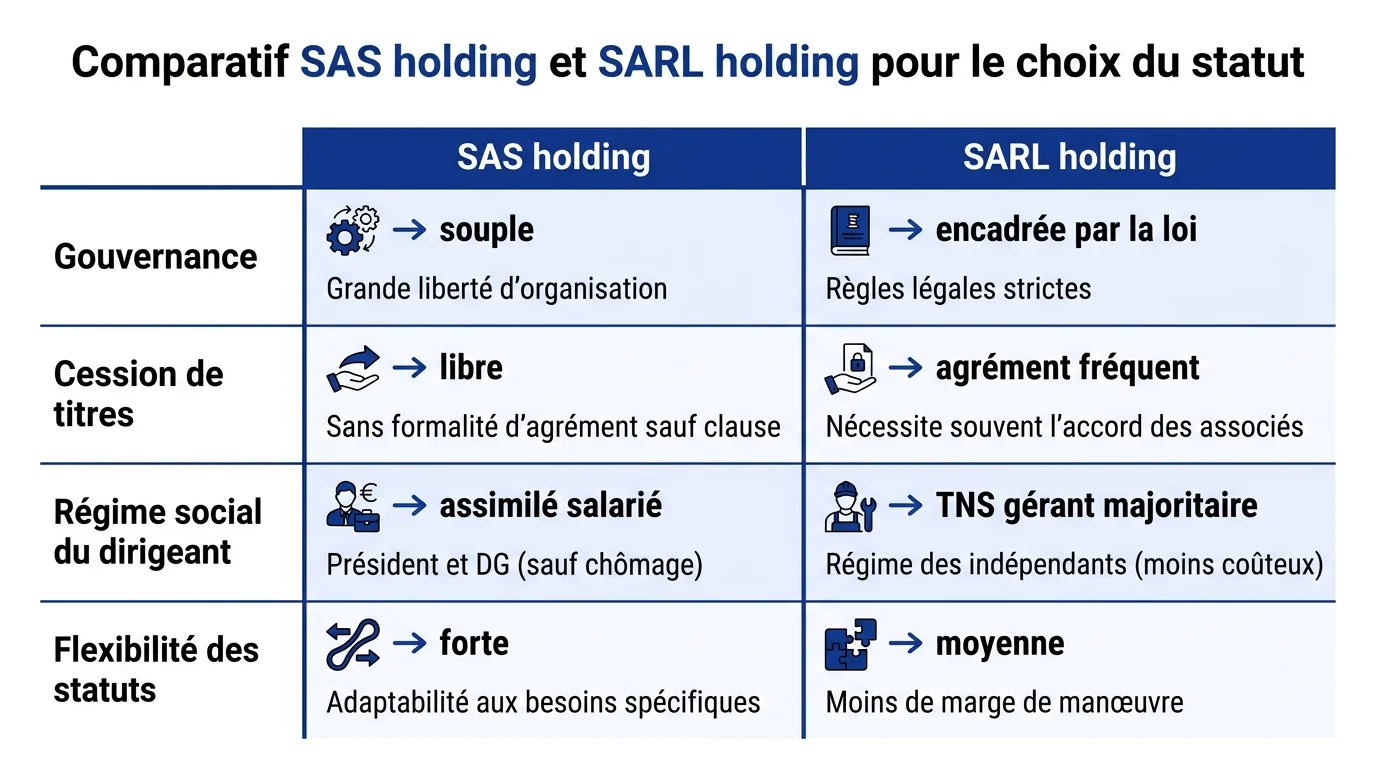

SAS ou SARL pour votre holding

La SAS et la SARL sont les deux structures les plus courantes pour une holding, mais elles ne donnent pas la même souplesse. La SAS séduit par sa liberté statutaire et la cession libre des actions. La SARL rassure par un cadre légal plus encadré, souvent privilégié dans un contexte familial.

| Critère | SAS holding vs SARL holding |

|---|---|

| Gouvernance | SAS : souple / SARL : encadrée par la loi |

| Cession de titres | SAS : libre / SARL : agrément fréquent |

| Régime social du dirigeant | SAS : assimilé salarié / SARL : TNS si gérant majoritaire |

| Flexibilité des statuts | SAS : forte / SARL : moyenne |

Bâcler la rédaction des statuts

Les statuts d’une holding ne se résument pas à un modèle générique téléchargé en ligne. Ils doivent prévoir l’objet social, les clauses d’agrément, la répartition des pouvoirs et les règles de distribution des dividendes. Pour une holding animatrice, l’objet social doit refléter cette activité de gestion active, sous peine de requalification.

Une rédaction approximative se paie souvent plus tard, lors d’une opération de cession ou d’un contrôle. Vérifiez chaque clause avant le dépôt et faites relire le projet par un professionnel si votre montage est complexe.

Mal maîtriser le montage fiscal

La deuxième erreur fréquente consiste à monter une holding pour des raisons purement fiscales, sans en comprendre les conditions. Les régimes de faveur existent, mais ils répondent à des critères stricts. Un montage mal documenté peut être remis en cause par l’administration.

Une holding n'est pas une astuce fiscale en soi : c'est une structure dont les avantages dépendent du respect rigoureux des conditions légales.

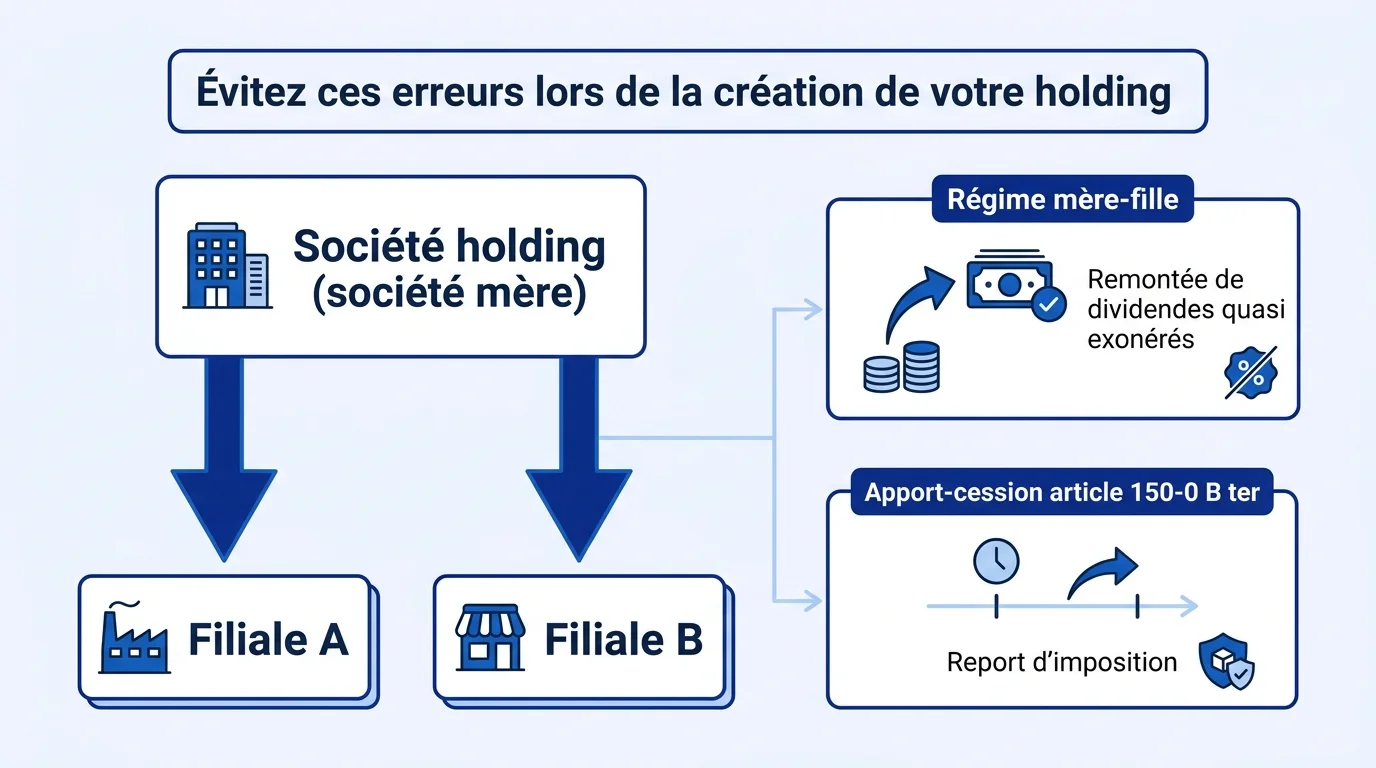

Oublier les conditions du régime mère-fille

Le régime mère-fille permet en général de faire remonter les dividendes des filiales vers la holding en quasi-exonération, hors une quote-part de frais et charges. Il suppose notamment de détenir au moins 5 % du capital de la filiale et de conserver les titres pendant une durée minimale. Oublier ces seuils, ou ne pas vous déterminer formellement, vous prive de l’avantage attendu.

Les pourcentages et durées évoluent selon la législation. Vérifiez les conditions en vigueur auprès d’un professionnel avant de bâtir vos prévisions de trésorerie.

Sous-estimer le risque d’abus de droit

L’apport-cession encadré par l’article 150-0 B ter peut permettre un report d’imposition de la plus-value lorsque vous apportez vos titres à une holding que vous contrôlez. Cet outil est puissant, mais il impose un remploi du produit de cession dans des conditions et des délais précis. Un montage dont le but est exclusivement fiscal expose à l’abus de droit.

Documentez toujours la logique économique de votre opération. Selon votre situation, un accompagnement sur mesure reste préférable à un schéma copié sans analyse.

Confondre holding animatrice et holding passive

Beaucoup de porteurs de projet emploient le mot holding sans distinguer ses deux grandes familles. Une holding passive se contente de détenir des participations. Une holding animatrice participe activement à la conduite de ses filiales et leur rend des services.

Cette distinction n’est pas qu’un détail de vocabulaire. Le statut de holding animatrice conditionne l’accès à certains dispositifs, notamment en matière de transmission et d’exonérations partielles. Une qualification revendiquée mais non démontrée dans les faits peut être écartée lors d’un contrôle.

Pour une holding animatrice, c'est la réalité de l'animation au quotidien qui compte, pas la mention figurant dans les statuts.

Sous-estimer les formalités et l’accompagnement

La dernière erreur consiste à croire que la création s’arrête à la signature des statuts. Immatriculation, publication d’une annonce légale, dépôt du capital et obtention du K-Bis forment un parcours encadré. Une pièce manquante peut retarder tout le projet de plusieurs semaines.

Avant même de monter votre holding, prenez le temps de bien choisir la structure juridique adaptée à votre activité opérationnelle et à vos objectifs patrimoniaux. Une base solide en aval simplifie l’ensemble du montage.

Anticiper les coûts et les délais

Le coût d’une holding ne se limite pas aux frais de greffe et d’annonce légale. Il faut aussi anticiper les honoraires éventuels, la comptabilité annuelle et le temps consacré aux formalités. Sous-estimer ces postes conduit souvent à des arbitrages précipités.

Établissez un budget réaliste dès le départ. Pensez à intégrer les délais administratifs dans votre calendrier d’opérations.

Se faire accompagner au bon moment

Vouloir tout gérer seul pour économiser est une fausse économie quand le montage devient technique. Un accompagnement permet de sécuriser les statuts, le calendrier et la cohérence fiscale de l’ensemble. Plusieurs plateformes en ligne délivrent les formalités sous des délais courts, avec un support humain.

Si votre situation reste simple, un outil guidé peut suffire. Si elle implique plusieurs filiales ou un apport-cession, faites valider votre projet par un conseil avant de vous engager.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}

{kind=link}