PERCO : comment fonctionne ce placement d’épargne retraite ?

PERCO : comment fonctionne ce placement d’épargne retraite ?

Le PERCO, ou plan d’épargne pour la retraite collectif, est un placement d’épargne salariale qui permet de se constituer un capital pour la retraite, dopé par l’abondement de l’employeur et une fiscalité douce. Depuis la loi PACTE, il n’est plus créé et cède la place au PER collectif, mais les plans existants restent actifs. Voici comment il se remplit, ce que rapporte l’abondement, sa fiscalité et les conditions pour récupérer son épargne.

Le PERCO, un placement d’épargne retraite collectif

Le PERCO se distingue d’un placement individuel classique : il est proposé par l’entreprise et repose sur un effort partagé entre le salarié et l’employeur. C’est ce qui en fait un outil d’épargne à part.

Un dispositif d’épargne salariale

Rattaché à l’épargne salariale, le PERCO investit les sommes versées sur des supports financiers, souvent en gestion pilotée qui sécurise l’épargne à l’approche de la retraite. Les fonds restent bloqués sur le long terme.

L’héritage de la loi PACTE

Depuis le 1er octobre 2020, la loi PACTE a fermé le PERCO aux nouvelles mises en place, au profit du PER d’entreprise collectif. Un PERCO ouvert avant cette date continue toutefois de fonctionner normalement et peut être transféré vers le nouveau plan.

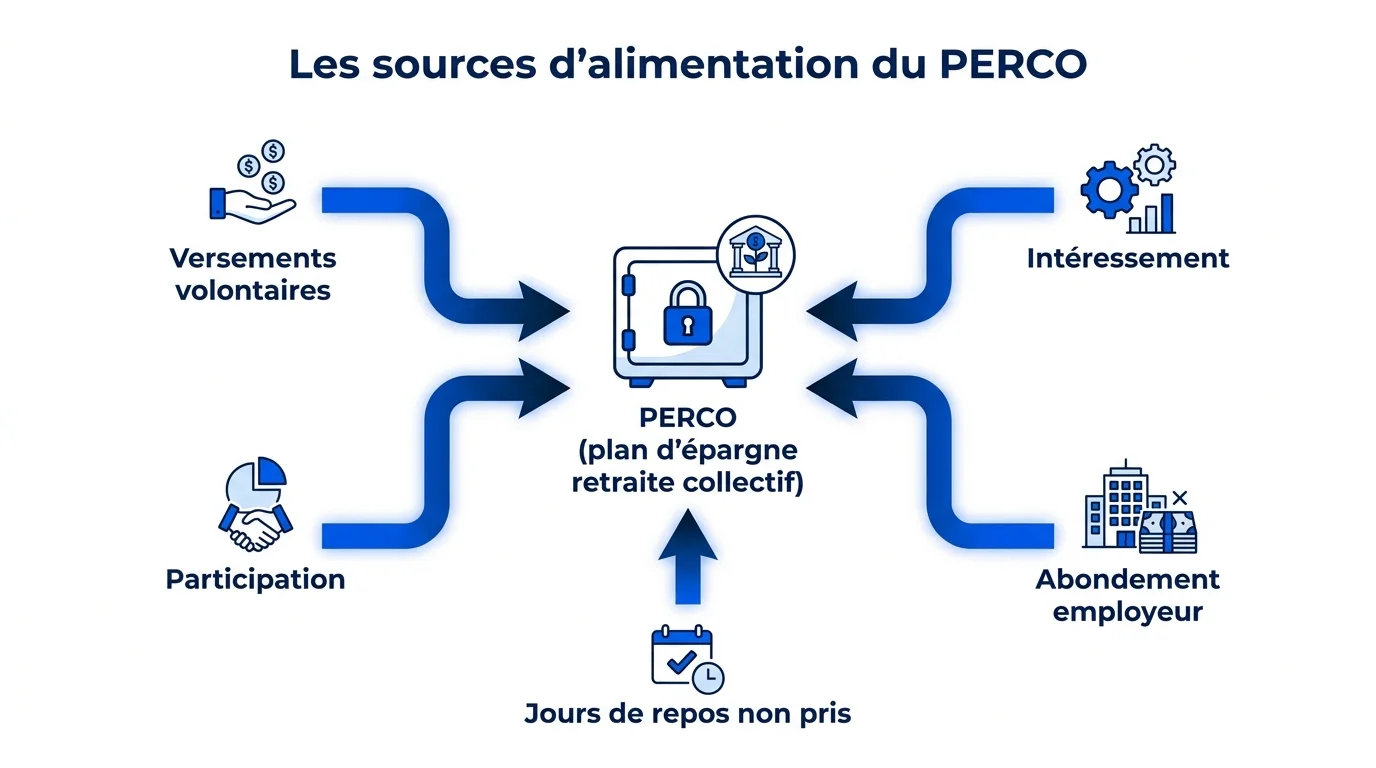

Comment se remplit un PERCO ?

La richesse du PERCO tient à ses multiples canaux d’alimentation, qui permettent d’épargner sans nécessairement puiser dans son salaire net.

- Les versements volontaires du salarié, plafonnés au quart de sa rémunération annuelle.

- La prime d’intéressement et la participation aux bénéfices.

- L’abondement de l’employeur, qui complète les versements.

- Des jours de repos non pris, transférés selon l’accord.

L’abondement, un rendement immédiat

Simulateur d'abondement

Estimez ce que votre versement peut devenir une fois abondé par l'employeur.

L’abondement est l’argument massue du PERCO. Aucun placement de marché ne garantit un tel gain instantané : l’employeur ajoute une somme à chaque versement, avant même que l’épargne ne produise le moindre intérêt.

L'abondement est plafonne au triple de votre versement et a un montant annuel fixe (environ 3 769 euros par salarie en 2025). Un abondement a 100 pour cent revient a doubler immediatement votre epargne.

C’est cette mécanique qui fait du PERCO l’un des placements les plus rentables à la portée d’un salarié, à condition de profiter pleinement de l’abondement proposé.

La fiscalité du PERCO, son principal atout

Comme d’autres enveloppes d’épargne, le PERCO doit une bonne part de son intérêt à sa fiscalité. Elle est avantageuse tant à l’entrée qu’à la sortie.

| Étape | Traitement fiscal |

|---|---|

| Intéressement et participation placés | Exonérés d’impôt sur le revenu |

| Abondement employeur | Exonéré d’impôt sur le revenu dans les plafonds |

| Sortie en capital | Capital exonéré, plus-values soumises aux prélèvements sociaux |

Débloquer son épargne : retraite et cas particuliers

L’épargne du PERCO est en principe indisponible jusqu’à la retraite, où elle se récupère en capital, en rente, ou les deux. La loi ménage cependant des sorties anticipées.

Ces cas comprennent l’achat de la résidence principale, l’invalidité, le décès du conjoint, le surendettement, la fin de droits au chômage et la création ou reprise d’entreprise. Hors ces situations, mieux vaut considérer les fonds comme immobilisés.

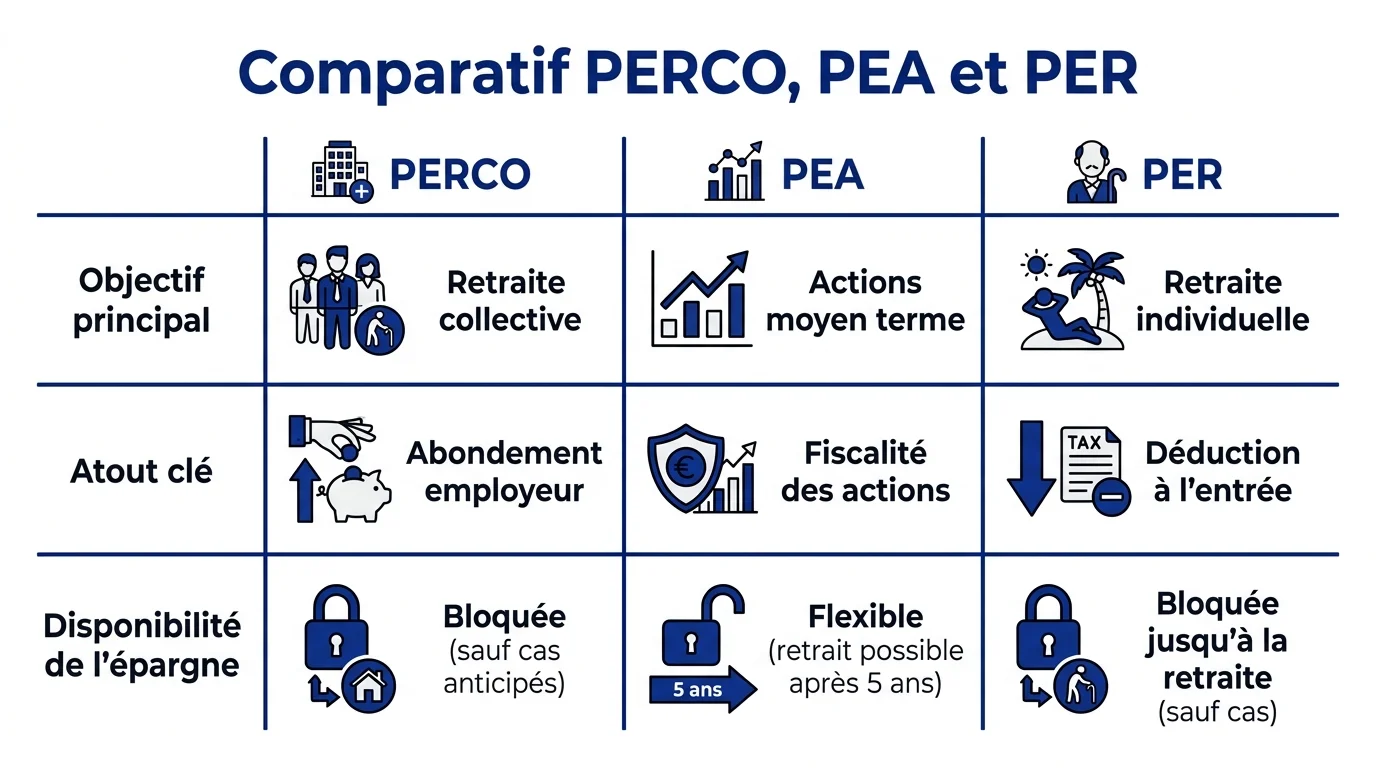

PERCO, PEA, PER : bien choisir son enveloppe

Le PERCO n’est qu’une des enveloppes d’épargne à disposition. Le PEA vise plutôt l’investissement en actions à moyen terme, quand le PER, individuel, donne une déduction fiscale à l’entrée.

Chaque enveloppe a sa logique : le PERCO brille par l’abondement, le PEA par la fiscalité des actions. Notre article sur la fiscalité du PEA aide à comparer. Pour les règles à jour du PERCO, la fiche officielle de l’épargne salariale reste la source de référence.

Christophe Livet

{kind=link}

{kind=link}