Fiscalité du PEA : imposition, avantages fiscaux et optimisation

Fiscalité du PEA : imposition, avantages fiscaux et optimisation

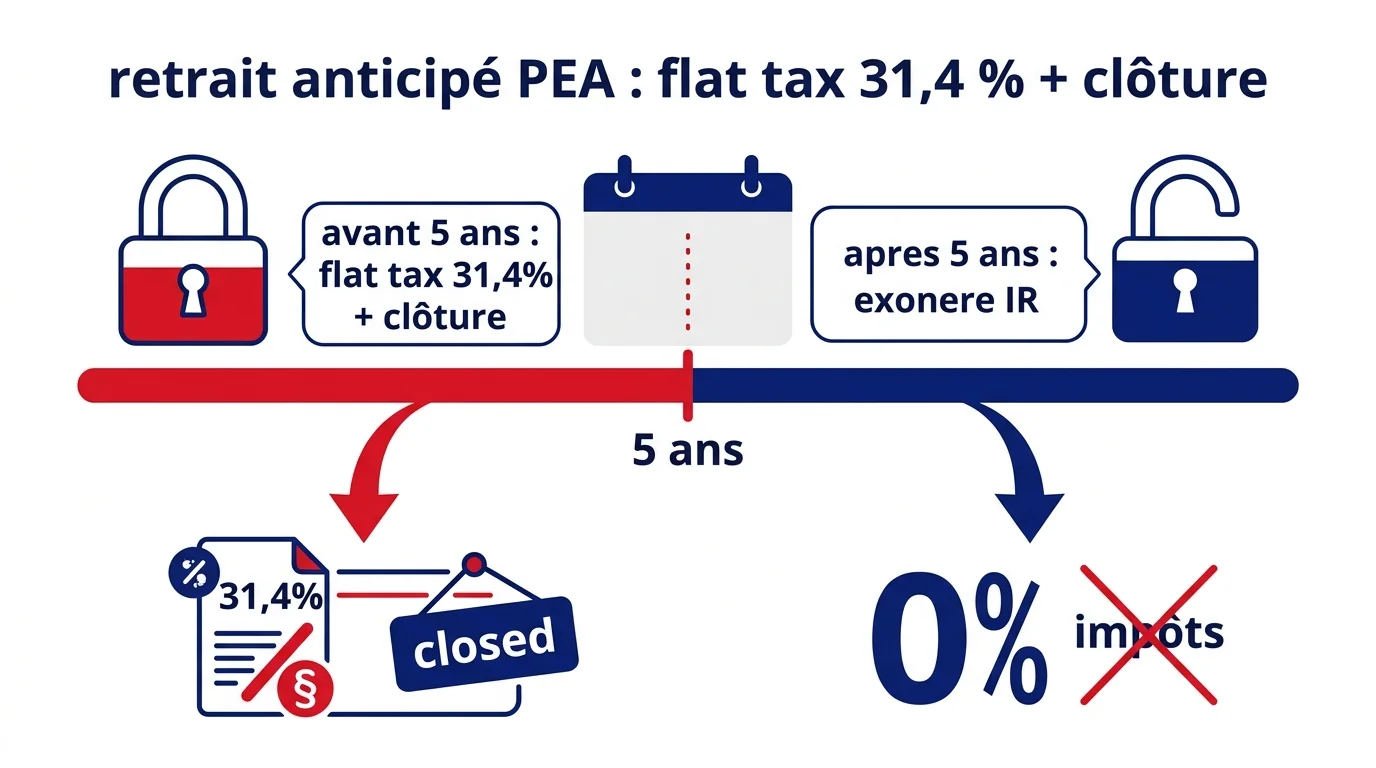

La fiscalité du PEA repose sur une mécanique simple : avant 5 ans, tout retrait entraîne la clôture du plan et l'imposition des gains à la flat tax 2026 (31,4 %). Après 5 ans de détention, les gains sont totalement exonérés d'impôt sur le revenu, seuls les prélèvements sociaux (17,2 % sur le capital constitué avant 2018, 18,6 % au-delà) restent dus. Depuis la loi PACTE de 2019, le seuil des 8 ans a disparu : 5 ans suffisent pour obtenir l'exonération maximale et pouvoir retirer sans clôturer le plan. Avec un plafond de 150 000 euros par PEA (300 000 euros pour un couple), l'enveloppe reste l'une des plus puissantes pour qui investit en actions européennes sur le long terme.

Fiscalité PEA : comprendre les bases

Le Plan d’Épargne en Actions est un compte-titres réglementé qui permet d’investir en actions et OPCVM éligibles (essentiellement européens, espace économique européen) en bénéficiant d’un cadre fiscal privilégié. Tant que les fonds restent dans le plan et sont réinvestis, aucune fiscalité ne s’applique : c’est l’un de ses grands avantages. La fiscalité ne se déclenche qu’au moment du retrait, et son intensité dépend strictement de l’ancienneté du plan calculée depuis la date du premier versement (et non depuis l’ouverture administrative).

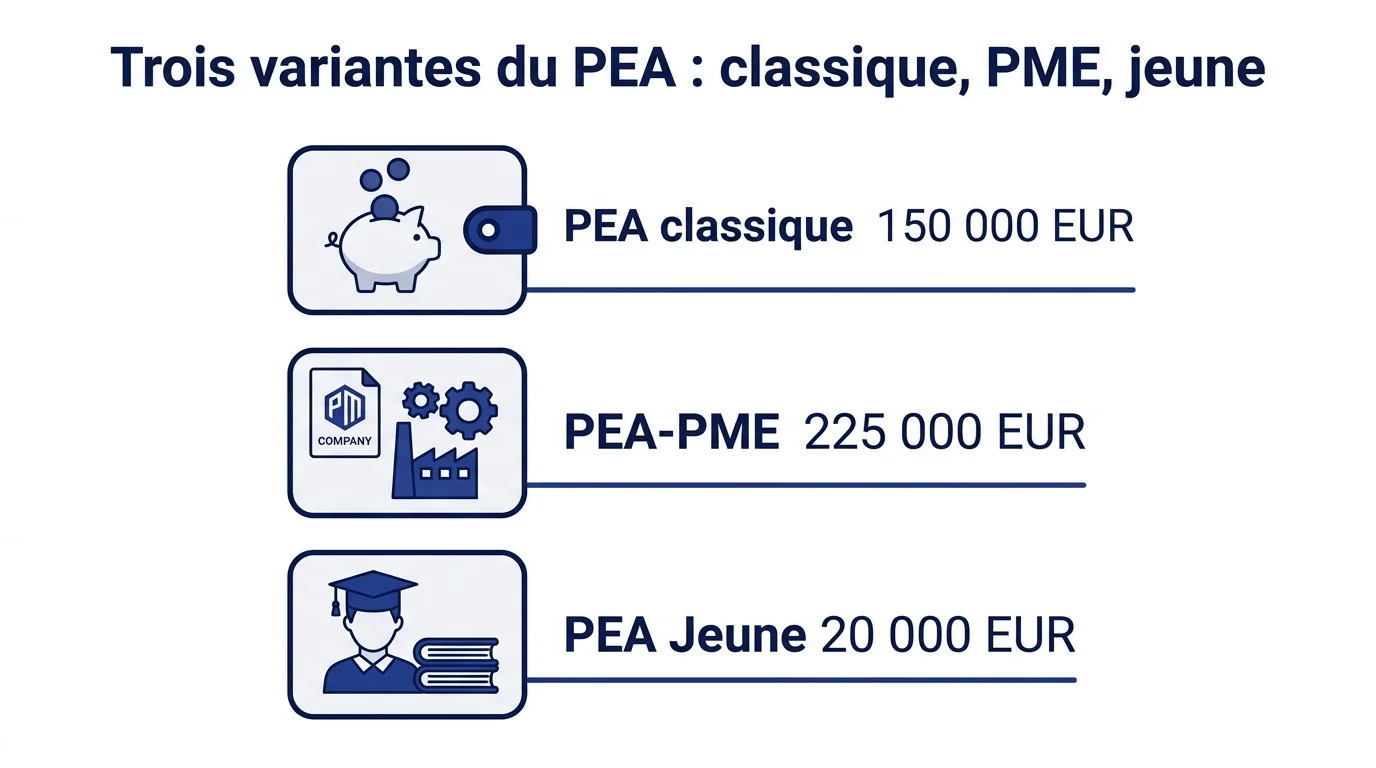

Le plafond de versement reste fixé à 150 000 euros par PEA classique. Un couple peut donc accumuler 300 000 euros sur deux PEA distincts. À cela s’ajoute le PEA-PME, plafonné à 225 000 euros par personne et dédié aux titres de PME et ETI européennes, qui cumule ses avantages fiscaux avec ceux du PEA classique. Le PEA Jeune (créé par la loi PACTE 2019) plafonne à 20 000 euros et s’adresse aux 18-25 ans rattachés au foyer fiscal des parents.

Avant 5 ans : flat tax 31,4 % et clôture automatique

Tout retrait avant le 5e anniversaire du plan (date du premier versement) entraîne deux conséquences automatiques. Premièrement, le plan est définitivement clos. Deuxièmement, les gains réalisés (différentiel entre la valeur de retrait et le total des versements) sont imposés au prélèvement forfaitaire unique en vigueur, soit 31,4 % en 2026 (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

Une exception : en cas de force majeure (décès du titulaire, invalidité 2e ou 3e catégorie, licenciement, mise à la retraite), un retrait avant 5 ans n’entraîne ni clôture forcée ni perte de l’avantage fiscal. Les sommes retirées sont alors imposées seulement au prélèvement social en vigueur.

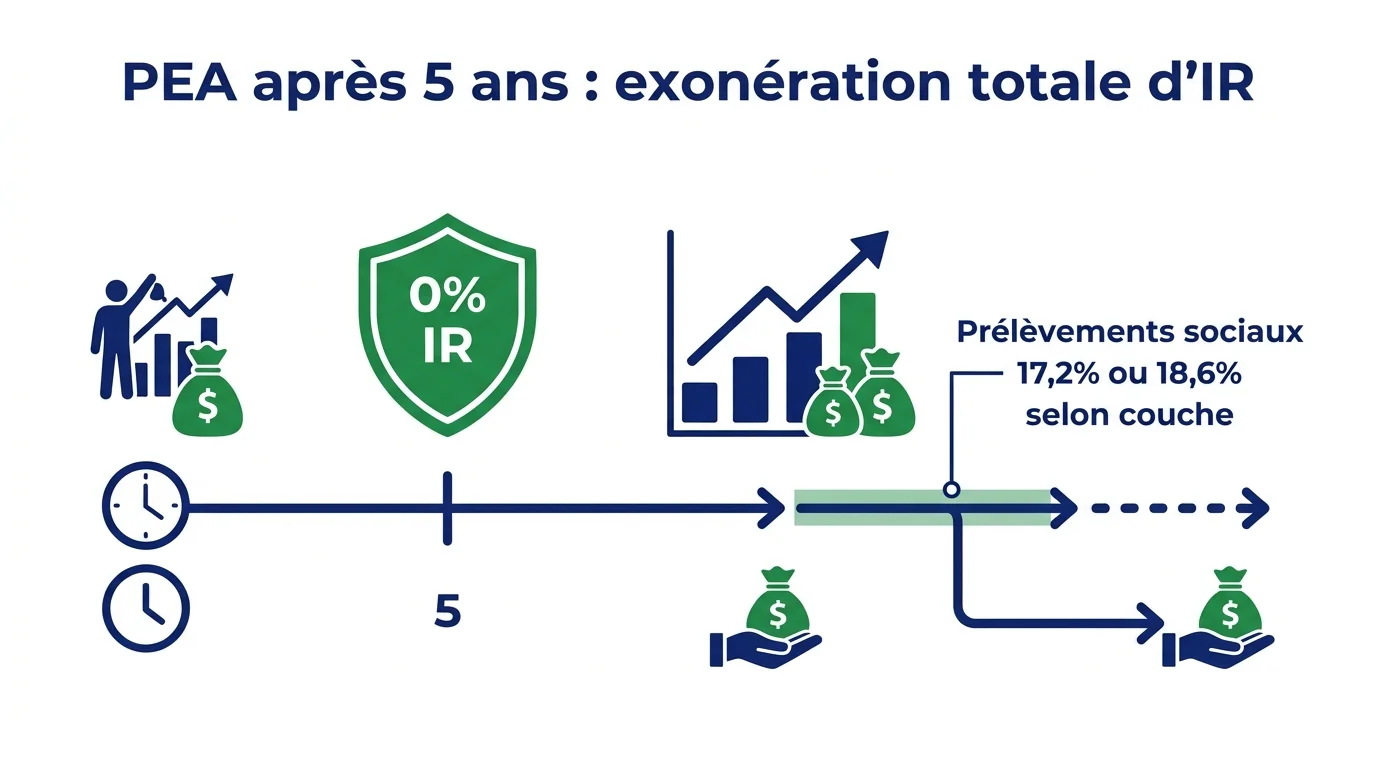

Après 5 ans : l’exonération d’impôt sur le revenu

C’est le grand atout de l’enveloppe. À partir du 5e anniversaire, vous pouvez effectuer des retraits sans clôture du plan et sans aucun impôt sur le revenu sur les gains. Seuls les prélèvements sociaux restent dus, calculés selon un système de « couches historiques » qui peut paraître complexe mais joue en votre faveur si votre plan est ancien.

Concrètement, vous pouvez désormais piocher dans votre PEA quand vous le souhaitez après 5 ans, sans aucun reproche du fisc. Les nouveaux versements après un premier retrait restent autorisés (depuis la loi PACTE), à la différence de l’ancienne règle qui les interdisait après tout retrait.

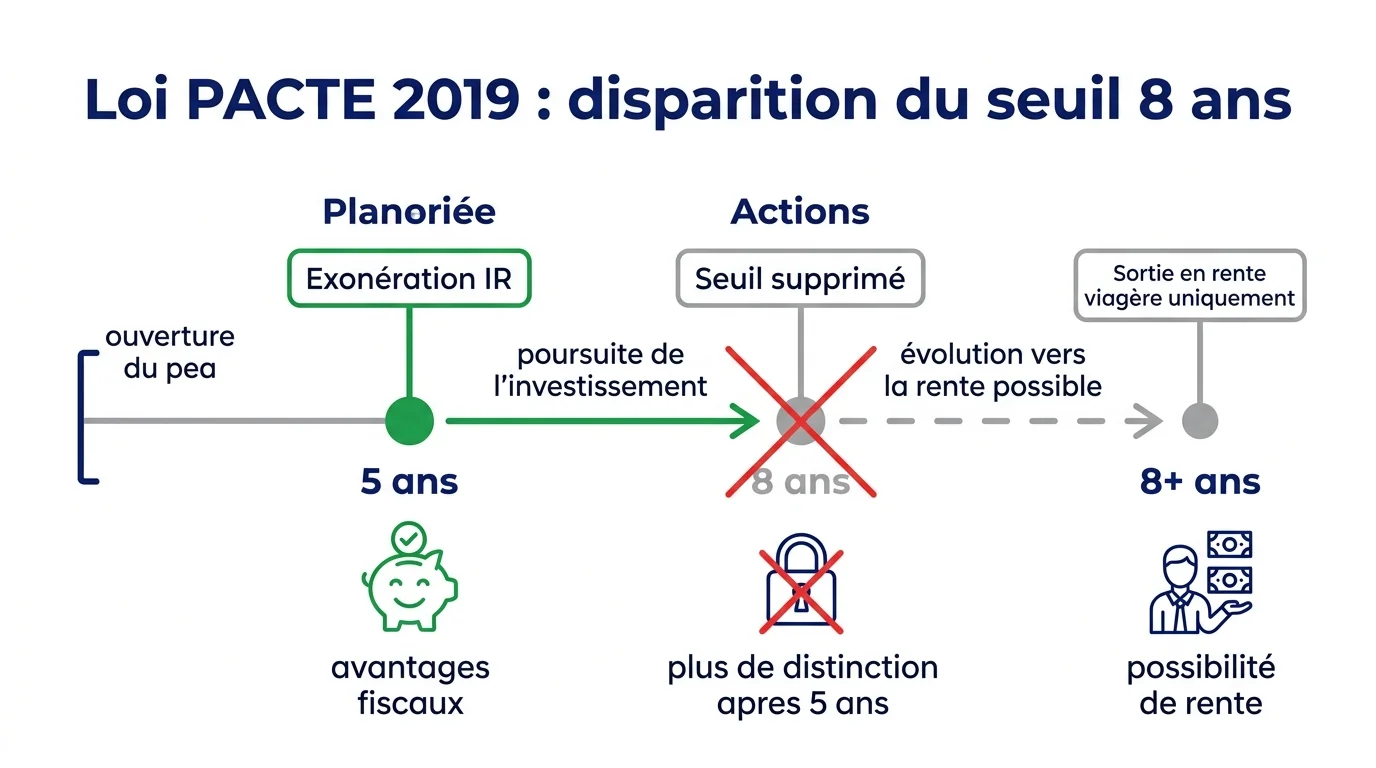

La fin du seuil des 8 ans depuis la loi PACTE

Contrairement à une idée encore très répandue, il n’existe plus de seuil fiscal spécifique à 8 ans depuis la loi PACTE du 22 mai 2019. Avant cette réforme, le retrait avant 8 ans était limité (interdiction de nouveaux versements après un retrait), et la durée de détention de 8 ans constituait le seuil opérationnel pour « vraiment » libérer son PEA.

Depuis 2019, 5 ans suffisent pour les deux avantages clés : exonération d’IR et liberté totale de retraits partiels suivis de nouveaux versements. Le seuil des 8 ans ne subsiste plus que pour une option spécifique : la sortie en rente viagère défiscalisée, abordée plus loin.

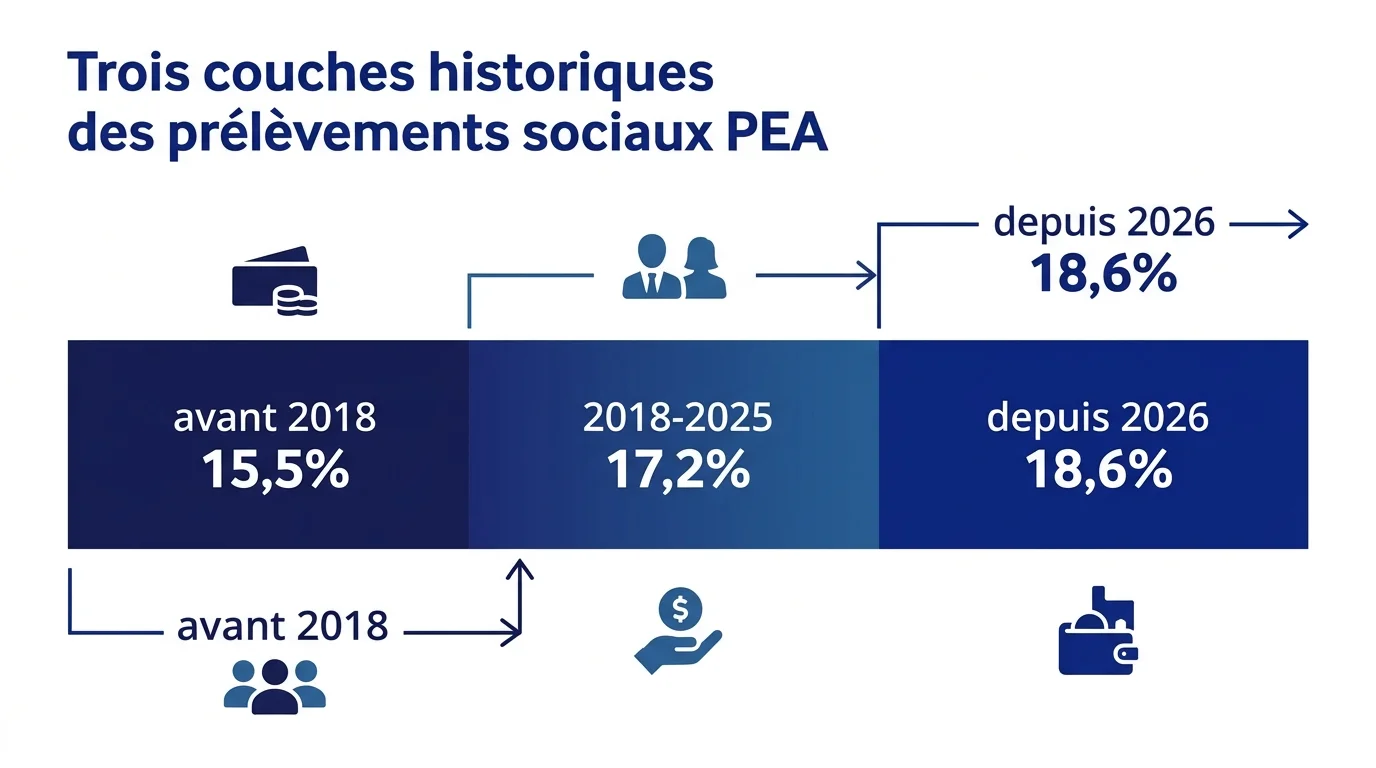

Prélèvements sociaux : taux historique vs taux courant

Les prélèvements sociaux sont prélevés à chaque retrait, mais le taux applicable dépend de la date à laquelle les gains ont été constitués. Vous bénéficiez du système des « couches historiques », très favorable aux plans anciens.

| Période de constitution du gain | Taux prélèvements sociaux applicable |

|---|---|

| Gains constitués jusqu’au 31/12/2017 | 15,5 % (figé) |

| Gains constitués du 01/01/2018 au 31/12/2025 | 17,2 % (figé) |

| Gains constitués à partir du 01/01/2026 | 18,6 % (hausse CSG) |

Pour creuser la mécanique de la hausse CSG qui impacte les nouveaux gains 2026, consultez notre article dédié sur la stratégie de placement en 2026 qui détaille les ajustements à opérer.

Simulateur : votre fiscalité PEA selon la durée

L’outil ci-dessous calcule en quelques clics l’impact fiscal d’un retrait selon l’ancienneté de votre plan, le montant retiré et la quote-part de gains.

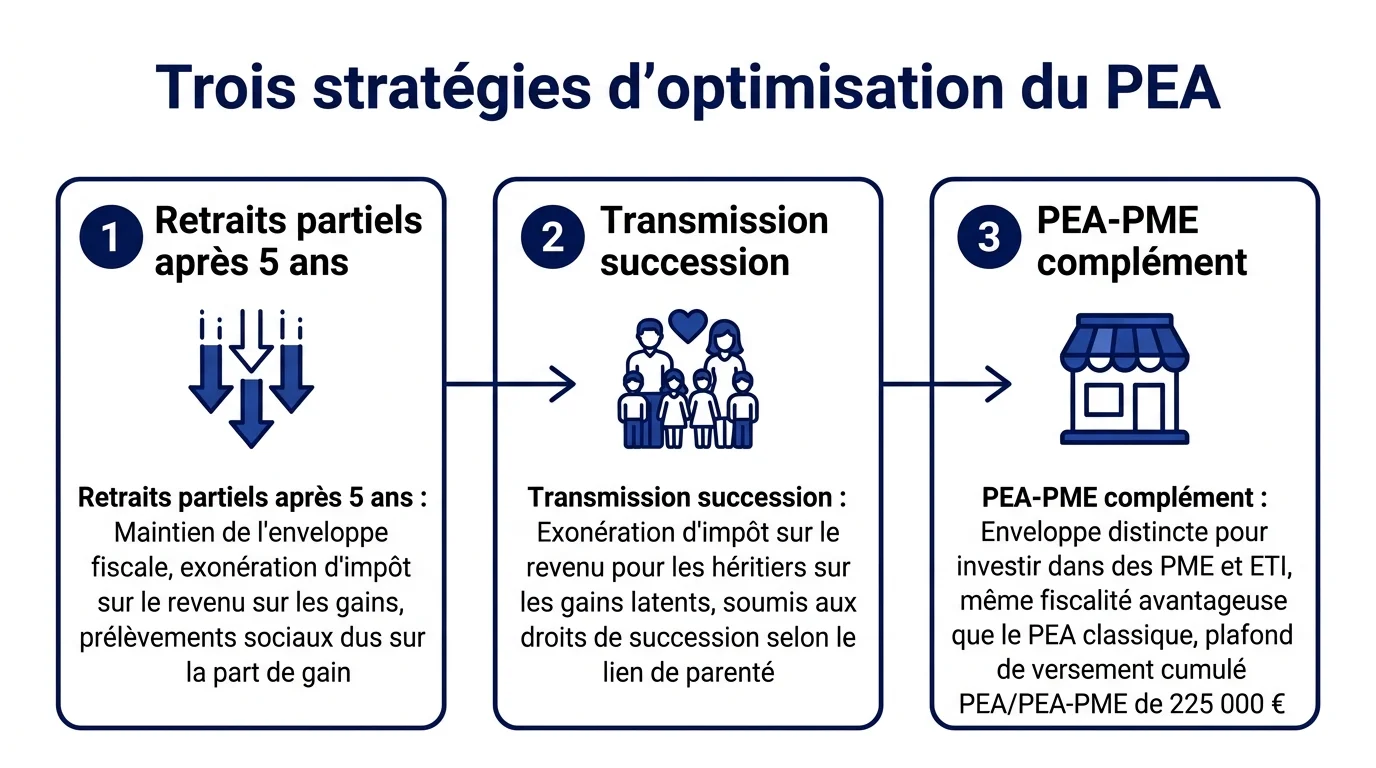

Optimisation : retraits partiels, transmission, PEA-PME

Trois leviers concrets permettent de pousser l’avantage fiscal du PEA encore plus loin.

Retraits partiels après 5 ans

Une stratégie courante consiste à effectuer des retraits annuels partiels après 5 ans, afin de monétiser progressivement les gains tout en continuant à investir le reste. Combiné avec l’abattement annuel sur dividendes (s’il y a option barème) ou l’optimisation entre PEA et compte-titres, cette pratique lisse la pression fiscale et limite l’effet de cliquet.

Transmission du PEA en cas de décès

Le PEA est clôturé automatiquement au décès du titulaire. Les titres sont transmis aux héritiers selon les règles de succession, avec une exonération totale des plus-values latentes au jour du décès (purge fiscale). C’est un atout patrimonial majeur pour transmettre un portefeuille actions à ses enfants sans frottement fiscal.

Le PEA-PME en complément

Le PEA-PME (plafond 225 000 euros) cumule ses avantages fiscaux avec ceux du PEA classique : un même contribuable peut donc loger jusqu’à 375 000 euros en enveloppe fiscale privilégiée. Il finance les PME et ETI européennes (capitalisation moins de 5 milliards d’euros, moins de 5 000 salariés). Rendement potentiel plus élevé, volatilité aussi.

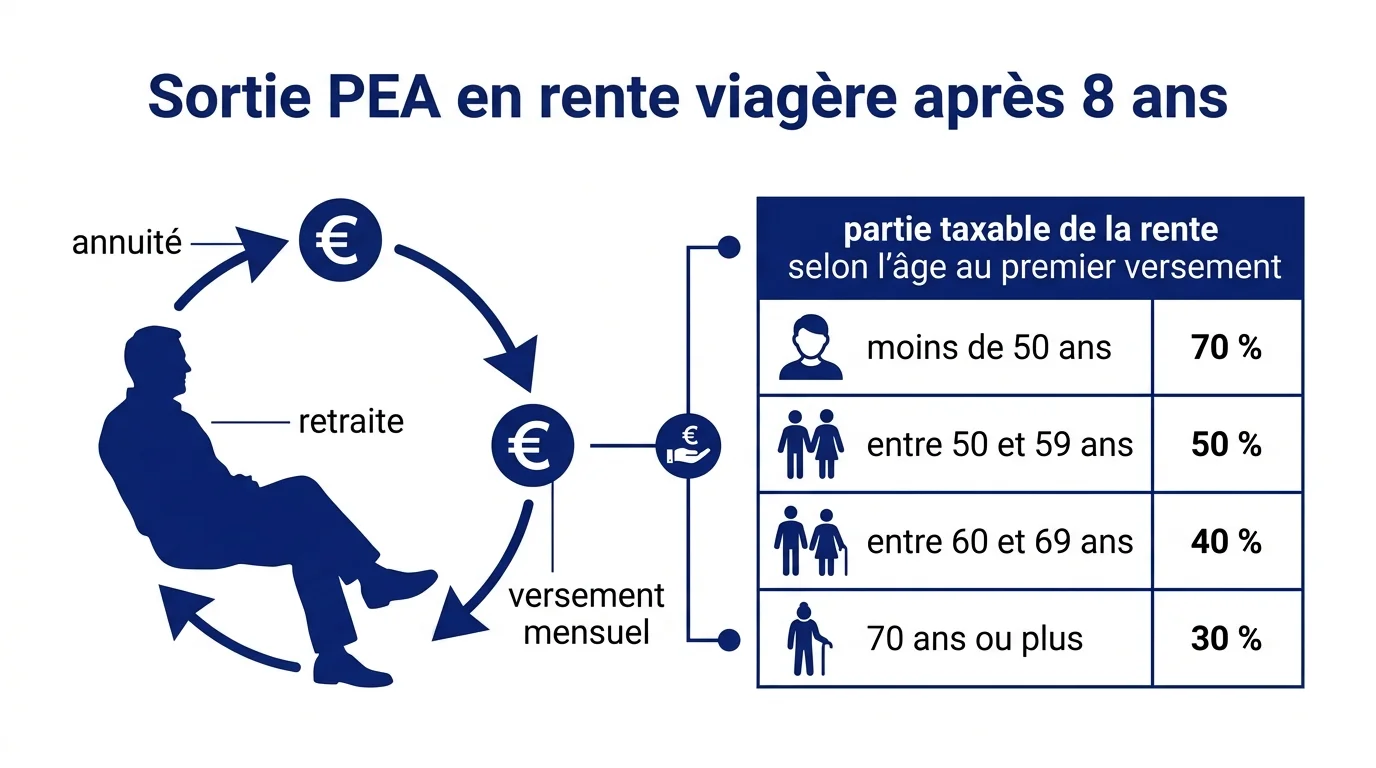

Cas spécifique : sortie en rente viagère défiscalisée

Seul cas où le seuil des 8 ans subsiste. Si vous transformez votre PEA en rente viagère après 8 ans de détention, la rente versée chaque mois est totalement exonérée d’impôt sur le revenu. Seuls les prélèvements sociaux s’appliquent sur une fraction réduite, déterminée par l’âge du crédirentier au jour de la conversion :

- Moins de 50 ans : prélèvements sociaux sur 70 % de la rente.

- Entre 50 et 59 ans : sur 50 % de la rente.

- Entre 60 et 69 ans : sur 40 % de la rente.

- 70 ans et plus : sur 30 % de la rente.

Cette sortie en rente reste rare en pratique car elle aliène le capital et prive vos héritiers du portefeuille. Elle peut toutefois être pertinente pour un retraité qui cherche un complément de revenus garanti à vie sans pression fiscale.

Pour comparer la fiscalité PEA avec celle des autres enveloppes, consultez aussi notre article sur le recours à un avocat fiscaliste qui devient pertinent au-delà de 100 000 euros de capital cumulé en enveloppes fiscales.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}