Comment déclarer son chiffre d’affaires en tant que micro-entrepreneur ?

Comment déclarer son chiffre d’affaires en tant que micro-entrepreneur ?

En tant que micro-entreprise, il est obligatoire de déclarer son chiffre d’affaires (CA) selon les modalités strictes prévues par la loi. La déclaration du chiffre d’affaires par un micro-entrepreneur n’est pas une simple formalité administrative : elle est l’acte déclencheur pour le calcul et le paiement des charges sociales, des taxes et des cotisations inhérentes à l’activité de l’autoentreprise (formation professionnelle, taxe chambre de commerce, etc.).

Même si la procédure a été simplifiée ces dernières années avec la généralisation de la dématérialisation, cette déclaration de CA doit être réalisée en tenant compte de plusieurs subtilités pour éviter les redressements ou les majorations de retard. Quelles sont les échéances exactes ? Quelle est la différence entre le CA facturé et le CA encaissé ? Voici nos explications complètes et actualisées pour savoir comment déclarer sereinement votre chiffre d’affaires en tant que micro-entrepreneur.

Quand faut-il déclarer son chiffre d’affaires en tant que micro-entrepreneur ?

La régularité de vos déclarations dépend de l’option choisie lors de la création de votre activité. Au cours de la procédure d’enregistrement de votre micro-entreprise (anciennement « autoentreprise »), il vous a été demandé de choisir entre une périodicité mensuelle (appliquée par défaut) et une périodicité trimestrielle.

Pour activer une option de déclaration trimestrielle du chiffre d’affaires, celle-ci doit obligatoirement être prise dans le mois qui suit le début de l’activité. Cette dernière est alors actée pour l’année civile complète et est tacitement reconductible chaque année.

Le cas particulier de la première déclaration

Attention, une spécificité existe pour les nouveaux créateurs d’entreprise. Un délai de carence d’environ 90 jours s’applique avant la toute première déclaration. Vous ne devez pas déclarer dès le premier mois d’activité, mais attendre de recevoir la notification de l’URSSAF indiquant la période à couvrir. Cette première déclaration cumulera donc plusieurs mois de chiffre d’affaires.

Les échéances à respecter (Calendrier 2024-2025)

Une fois le rythme de croisière atteint, le micro-entrepreneur doit déclarer son CA sur le site de l’URSSAF selon le calendrier suivant :

- Pour les déclarations mensuelles : La déclaration doit être effectuée chaque mois, au plus tard le dernier jour du mois suivant celui où le CA a été encaissé.

Exemple : Le CA encaissé en janvier doit être déclaré avant le 28 ou 29 février. - Pour les déclarations trimestrielles : Les échéances sont fixes et couvrent les trimestres civils.

| Période d’activité | Date limite de déclaration |

|---|---|

| 1er trimestre (Janvier, Février, Mars) | 30 avril (à midi) |

| 2ème trimestre (Avril, Mai, Juin) | 31 juillet (à midi) |

| 3ème trimestre (Juillet, Août, Septembre) | 31 octobre (à midi) |

| 4ème trimestre (Octobre, Novembre, Décembre) | 31 janvier de l’année suivante (à midi) |

Bon à savoir : Pour abandonner l’option de déclaration par échéances trimestrielles et repasser à des déclarations mensuelles (ou inversement), il convient d’effectuer une demande officielle auprès de l’URSSAF avant le 31 octobre de l’année en cours, afin de valider le changement pour le 1er janvier de l’année suivante.

Attention aux pénalités : En cas de retard ou d’oubli de déclaration, une pénalité de 58 € (valeur indicative pouvant varier) par déclaration manquante peut être appliquée, en plus d’une majoration des cotisations dues.

Micro-entrepreneur : comment effectuer sa déclaration concrètement ?

La déclaration papier n’est plus la norme. Aujourd’hui, la déclaration de chiffre d’affaires en tant que micro-entrepreneur se fait obligatoirement par voie dématérialisée via deux canaux principaux :

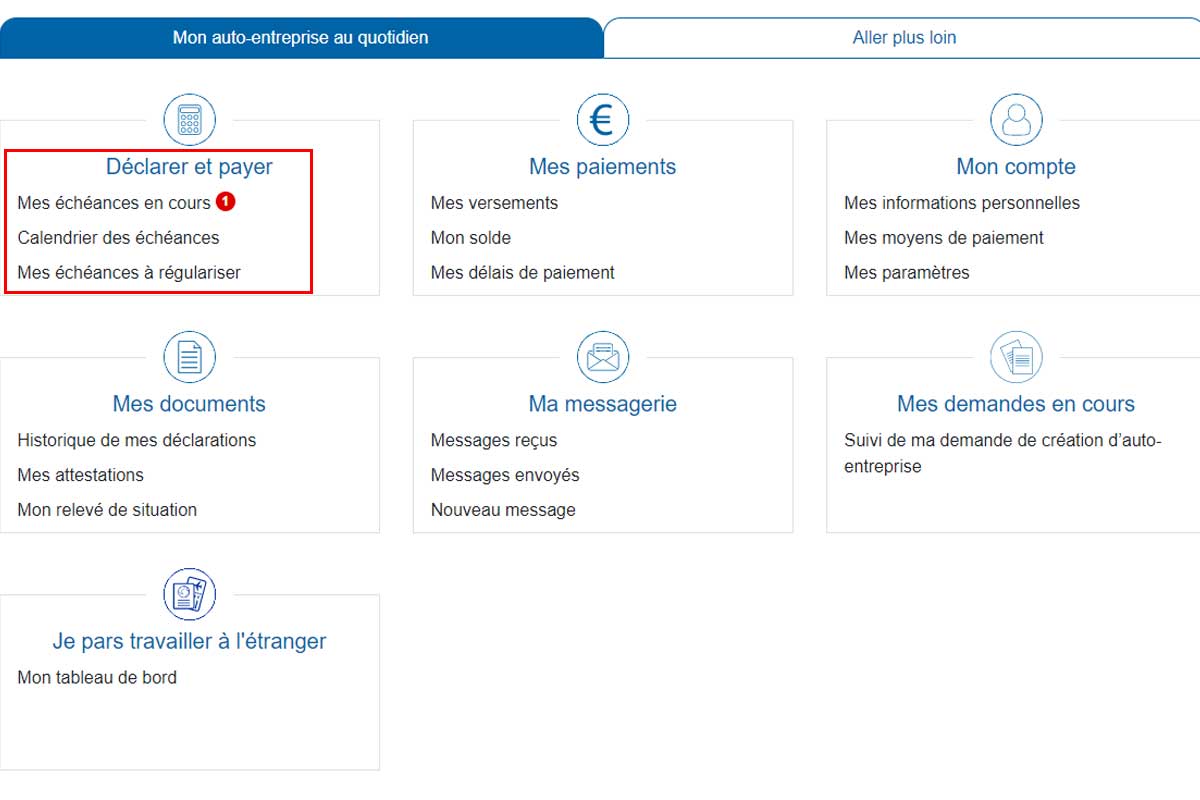

- En ligne sur le portail officiel : Rendez-vous sur autoentrepreneur.urssaf.fr. Connectez-vous à votre espace personnel, rubrique « Déclarer et payer ».

- Sur mobile : Via l’application officielle « AutoEntrepreneur Urssaf » (disponible sur l’App Store iOS et Google Play Android), très pratique pour déclarer en quelques secondes.

La règle d’or : CA encaissé vs CA facturé

C’est l’erreur la plus fréquente chez les débutants. Le chiffre d’affaires à déclarer est le chiffre d’affaires brut encaissé, et non le facturé.

- Encaissé : L’argent est effectivement arrivé sur votre compte bancaire.

- Brut : Vous ne devez pas déduire vos frais (déplacements, achats de matériel, repas) ni vos cotisations.

Exemple concret : Vous avez émis une facture de 1000 € le 25 mars. Votre client vous vire l’argent le 3 avril. Ce montant ne doit PAS être déclaré en mars, mais sur la déclaration d’avril (ou du 2ème trimestre).

La déclaration à 0 € (Néant)

Si vous n’avez réalisé aucune vente ou prestation sur la période, vous devez obligatoirement effectuer votre déclaration en inscrivant « 0 » dans la case correspondant à votre chiffre d’affaires. La micro-entreprise est soumise au régime micro-social simplifié, mais l’absence de déclaration (même à zéro) entraîne une pénalité forfaitaire pour déclaration manquante. Ne négligez jamais cette étape.

Bon à savoir : Pour ce qui est de la déclaration annuelle aux impôts, le micro-entrepreneur doit reporter le montant total de son CA annuel dans la déclaration de revenus (formulaire N° 2042-C-PRO), dans la catégorie correspondant à son activité (BIC ou BNC).

Les plafonds du chiffre d’affaires en micro-entreprise (2024-2025)

Le régime de la micro-entreprise est attractif mais limité. Il est soumis à des plafonds annuels de chiffre d’affaires hors taxes (HT) à ne pas dépasser pour conserver ce statut. Ces plafonds, revalorisés pour la période 2023-2025, sont les suivants :

| Type d’activité | Plafond de CA annuel (HT) |

|---|---|

| Vente de marchandises (BIC) (Commerce, restauration, hébergement) | 188 700 € |

| Prestations de services (BIC/BNC) (Artisans, professions libérales) | 77 700 € |

Que se passe-t-il en cas de dépassement ?

Le dépassement des seuils a des conséquences importantes, mais elles ne sont pas immédiates :

- La tolérance : Si vous dépassez le plafond une seule année, vous conservez le régime de la micro-entreprise l’année suivante (période de tolérance).

- La sortie du régime : En cas de dépassement du plafond de chiffre d’affaires pendant 2 années civiles consécutives, le micro-entrepreneur perd automatiquement le bénéfice du régime micro-social et micro-fiscal au 1er janvier de l’année suivante. Il bascule alors dans le régime réel d’imposition (entreprise individuelle classique).

Notez également que ces plafonds sont différents des seuils de Franchise en base de TVA (environ 36 800 € pour les services et 91 900 € pour la vente, seuils 2024). Il est donc tout à fait possible de rester micro-entrepreneur tout en devant facturer la TVA si vous situez entre le seuil de TVA et le plafond du régime micro.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}

{kind=link}