Comment faire sa déclaration de TVA : guide complet pour les entreprises

Comment faire sa déclaration de TVA : guide complet pour les entreprises

La déclaration TVA d'une entreprise dépend de son chiffre d'affaires et de son régime fiscal : franchise en base (aucune déclaration jusqu'à 85 000 euros HT pour la vente et 37 500 euros pour les services), régime réel simplifié (CA12 annuelle avec 2 acomptes), ou régime réel normal (CA3 mensuelle). En 2026, le formulaire CA3 doit être déposé entre le 15 et le 24 du mois suivant, la CA12 avant le 5 mai pour les régimes simplifiés. La déclaration calcule la TVA nette due (TVA collectée sur ventes moins TVA déductible sur achats) ou le crédit de TVA à rembourser.

Qu’est-ce que la déclaration de TVA et qui doit la faire ?

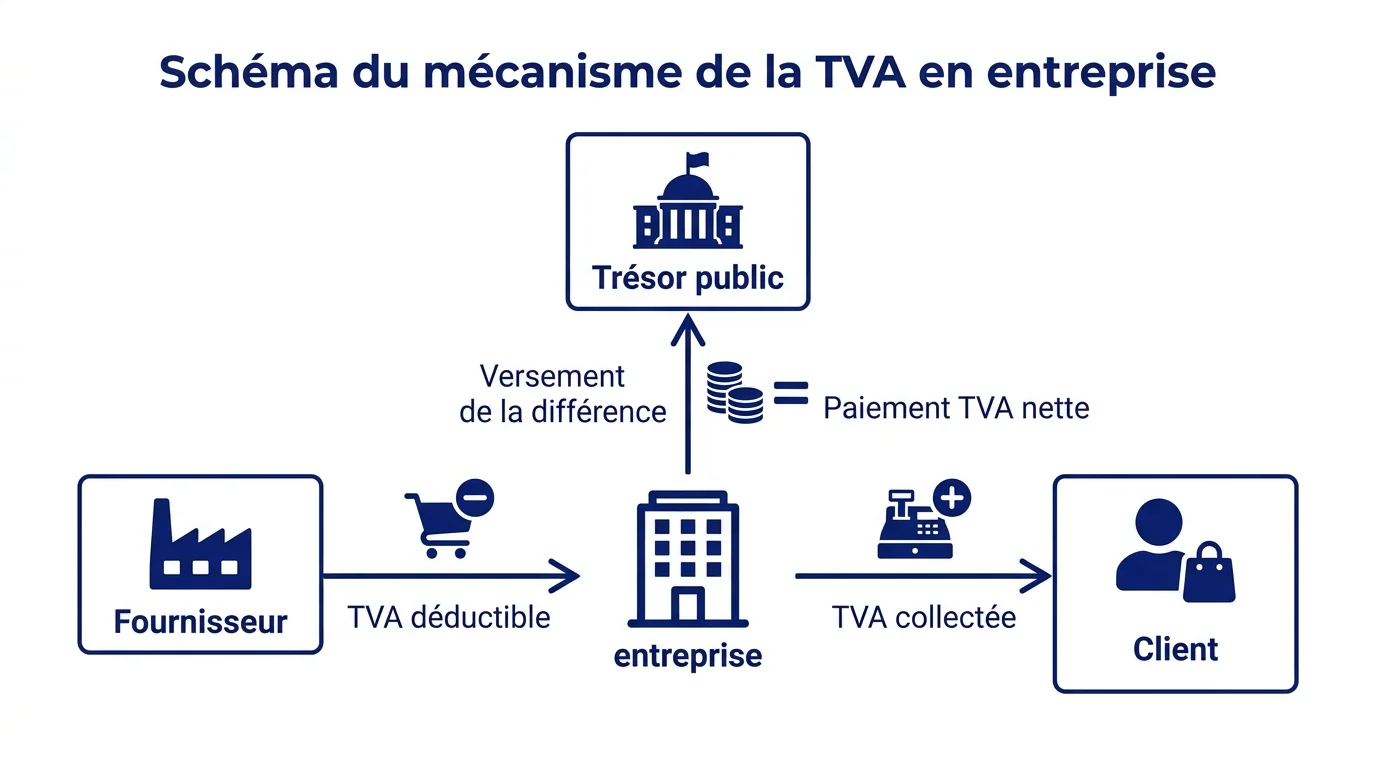

La taxe sur la valeur ajoutée (TVA) est un impôt indirect collecté par les entreprises pour le compte de l’État. Concrètement, vous facturez la TVA à vos clients (TVA collectée), vous payez de la TVA à vos fournisseurs (TVA déductible), puis vous reversez la différence au Trésor public via votre déclaration périodique. Toutes les entreprises assujetties (sociétés, micro-entrepreneurs au-dessus du seuil de franchise, professions libérales) sont concernées dès lors qu’elles facturent des prestations ou des biens en France.

Trois éléments structurent votre obligation déclarative : votre statut juridique, votre chiffre d’affaires annuel HT et la nature de votre activité (vente de marchandises ou prestation de services). Ces trois variables déterminent votre régime de TVA et donc la fréquence de vos déclarations.

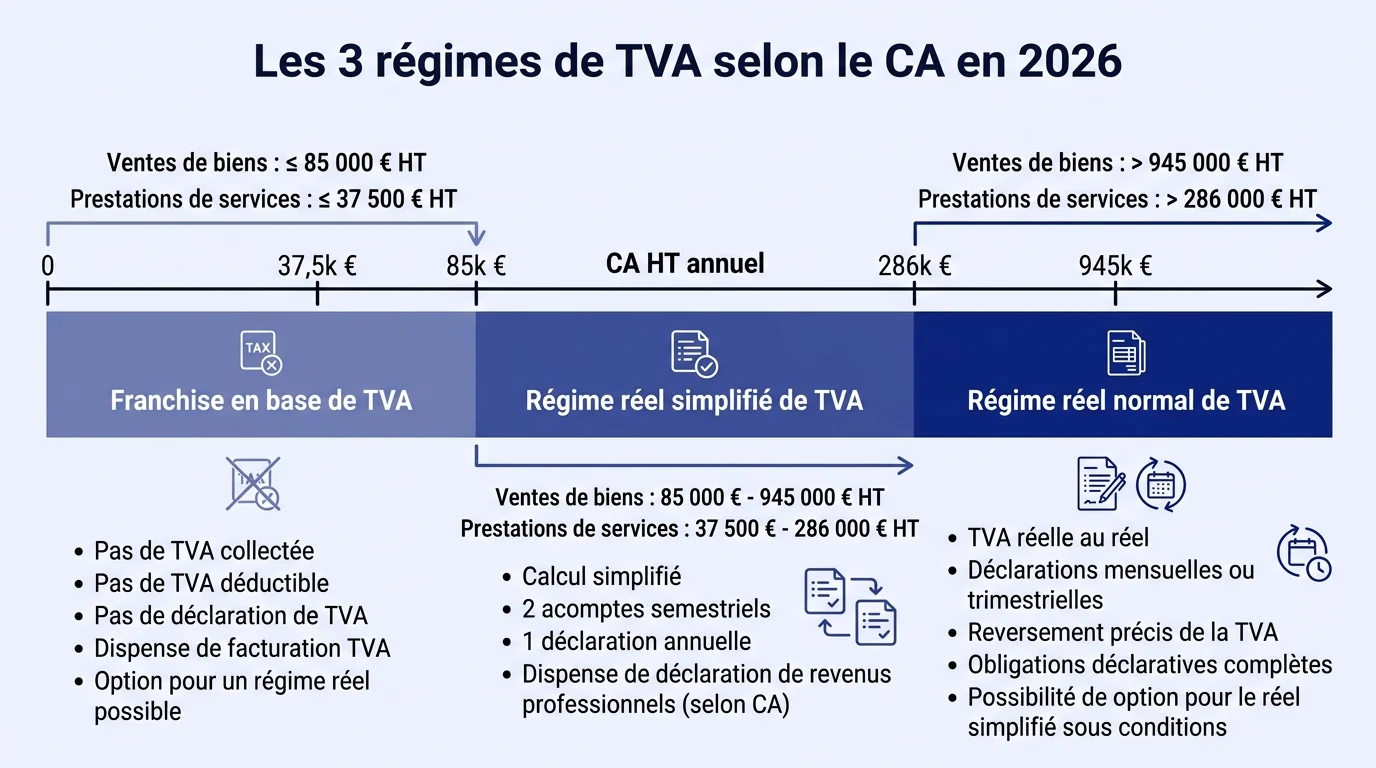

Les 3 régimes de TVA en 2026 et leurs seuils

Le législateur a défini trois régimes pour s’adapter à toutes les tailles d’entreprise, avec des seuils 2026 récemment actualisés.

| Régime | Seuil CA HT vente | Seuil CA HT services | Formulaire | Fréquence |

|---|---|---|---|---|

| Franchise en base | ≤ 85 000 € | ≤ 37 500 € | Aucun | Aucune déclaration |

| Réel simplifié | 85 001 à 945 000 € | 37 501 à 286 000 € | CA12 | Annuelle + 2 acomptes |

| Réel normal | > 945 000 € | > 286 000 € | CA3 | Mensuelle (ou trimestrielle si TVA < 4 000 €) |

Franchise en base : exonération totale

Si votre CA reste sous les seuils, vous ne facturez aucune TVA et n’avez aucune déclaration à produire. Vos factures doivent mentionner « TVA non applicable, article 293 B du CGI ». Avantage : zéro paperasse et prix attractifs pour les particuliers. Inconvénient : vous ne récupérez pas la TVA payée sur vos achats. À voir notre fiche complète sur la TVA non applicable article 293B.

Régime réel simplifié : CA12 annuelle

Vous déposez une seule déclaration annuelle (formulaire CA12) avant le deuxième jour ouvré suivant le 1er mai (soit le 5 mai 2026), récapitulant la TVA de l’année écoulée. Vous payez deux acomptes provisionnels en cours d’année : 55 % de la TVA due l’année précédente en juillet, puis 40 % en décembre. La régularisation se fait au moment du dépôt de la CA12.

Régime réel normal : CA3 mensuelle

Le régime par défaut au-delà des seuils du simplifié. Vous déposez chaque mois une déclaration CA3 entre le 15 et le 24 du mois suivant (date précise selon votre département et votre forme juridique). Si votre TVA annuelle reste inférieure à 4 000 euros, vous pouvez choisir la déclaration trimestrielle, ce qui allège considérablement la charge administrative.

Outil : quel régime de TVA pour votre entreprise ?

L’outil ci-dessous identifie en quelques clics le régime applicable à votre entreprise selon votre activité et votre chiffre d’affaires prévisionnel 2026.

Comment remplir le formulaire CA3 pas à pas

Le formulaire CA3 se télédéclare obligatoirement sur impots.gouv.fr depuis votre espace professionnel. Vous saisissez successivement : votre chiffre d'affaires HT du mois ventilé par taux (20 %, 10 %, 5,5 %, 2,1 %), la TVA collectée correspondante (calcul automatique), la TVA déductible sur vos achats de biens et services, la TVA déductible sur immobilisations, et le report d'éventuel crédit du mois précédent.

Le système calcule automatiquement le solde : si TVA collectée supérieure à la TVA déductible, vous payez la différence par prélèvement SEPA programmé à la date d'échéance. Si TVA déductible supérieure, vous pouvez reporter le crédit sur le mois suivant ou demander le remboursement (si supérieur à 760 euros sur l'année). Pour creuser le passage de TTC à HT, voyez notre article comment calculer le HT à partir du TTC TVA 20 %.

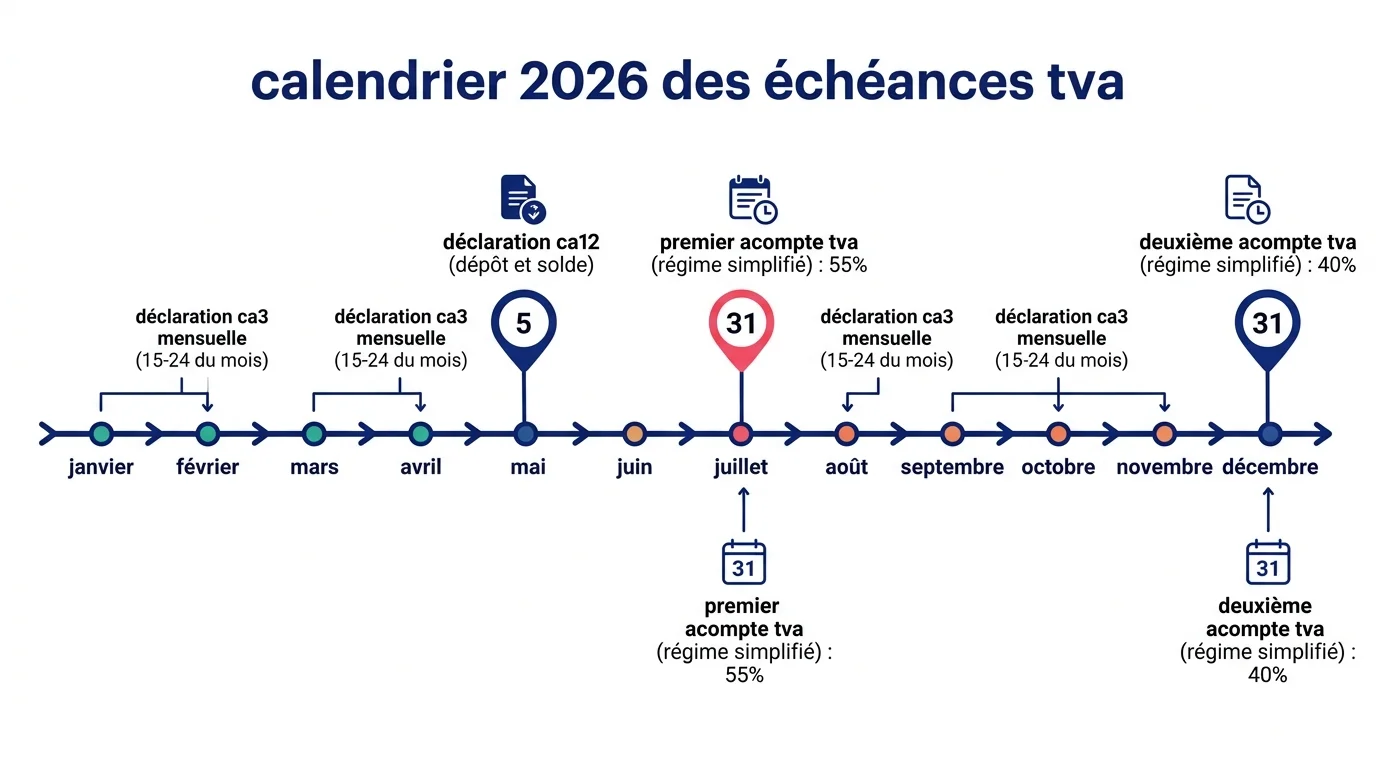

Calendrier 2026 des échéances TVA

Les échéances varient selon votre régime et votre situation. Voici les dates clés à bloquer dans votre calendrier 2026.

- Régime réel normal CA3 : entre le 15 et le 24 de chaque mois pour la TVA du mois précédent (date précise selon département et forme juridique).

- Régime réel normal trimestriel : entre le 15 et le 24 du mois suivant la fin du trimestre (avril, juillet, octobre, janvier).

- CA12 annuelle (réel simplifié) : avant le 5 mai 2026 pour l'exercice 2025.

- 1er acompte semestriel (réel simplifié) : avant le 31 juillet 2026, 55 % de la TVA due en 2025.

- 2e acompte semestriel : avant le 31 décembre 2026, 40 % de la TVA due en 2025.

- Demande de remboursement de crédit TVA : trimestriel sur formulaire 3519 (réel normal) ou annuel via CA12 (simplifié).

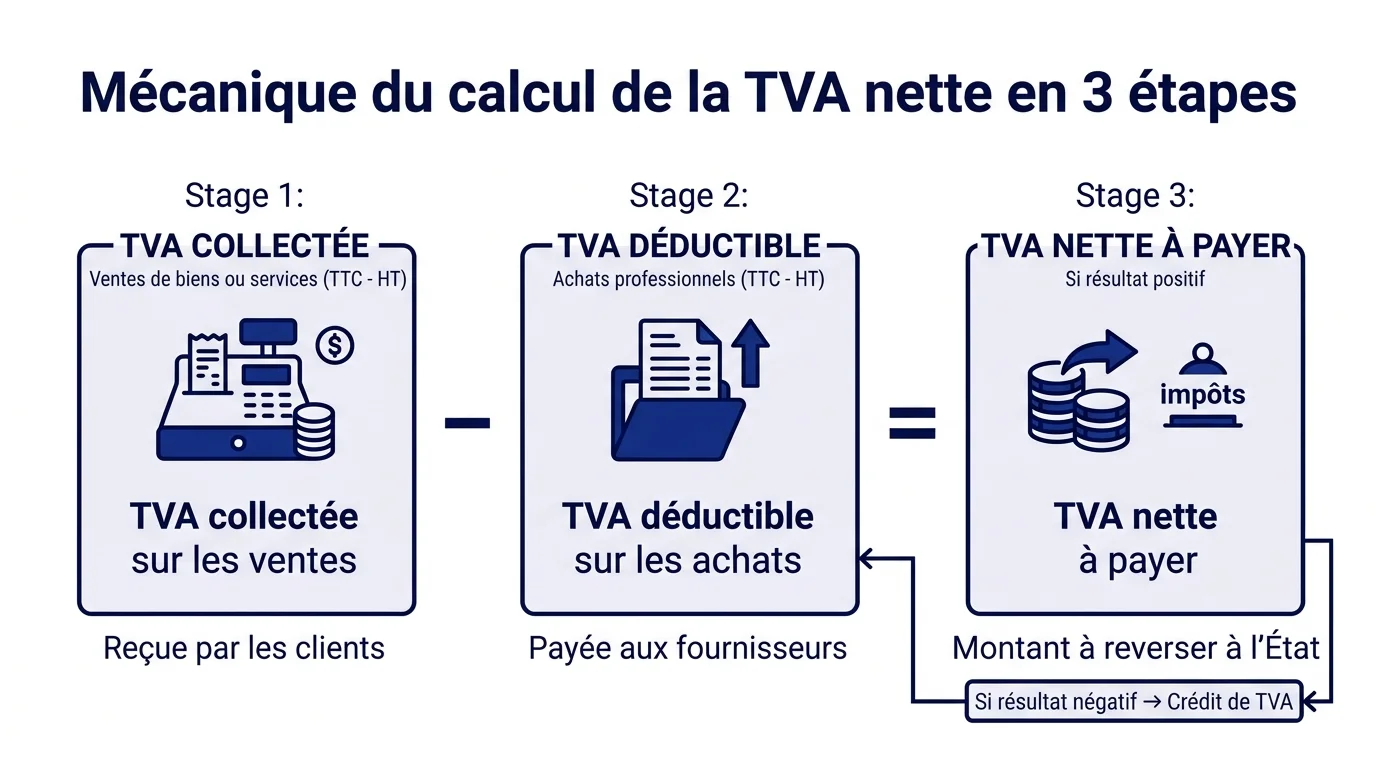

Calculer sa TVA nette : la mécanique en 3 étapes

Le calcul de la TVA nette suit toujours la même logique, quel que soit votre régime.

- Calculer la TVA collectée sur vos ventes : pour chaque taux applicable (20 %, 10 %, 5,5 %, 2,1 %), multipliez le CA HT par le taux. Exemple : 50 000 € HT à 20 % = 10 000 € de TVA collectée.

- Calculer la TVA déductible sur vos achats : factures fournisseurs (biens et services), notes de frais avec TVA récupérable, immobilisations. Vous additionnez tous les montants de TVA payés sur vos achats professionnels.

- Faire la soustraction : TVA nette à payer = TVA collectée − TVA déductible. Si positive, vous payez. Si négative, vous avez un crédit de TVA reportable ou remboursable.

Attention : la TVA n'est récupérable que sur les achats strictement professionnels. Carburant essence (sauf véhicules utilitaires), cadeaux d'affaires au-delà de 73 € TTC par bénéficiaire/an, dépenses de logement et de restauration des dirigeants, sont exclus de la déduction.

Les 7 erreurs qui déclenchent un contrôle

- Oubli d'une déclaration : majoration de 10 % automatique, plus 0,2 % d'intérêts de retard par mois.

- Mauvais taux de TVA : appliquer 20 % au lieu de 10 % (restauration) ou 5,5 % (livres, alimentation) déclenche un redressement.

- Récupération de TVA non déductible : essence VL particulier, dépenses personnelles, cadeaux trop chers.

- Mention obligatoire manquante sur facture : SIRET, numéro de TVA intracom, taux et montant TVA.

- Erreur de calcul sur acomptes du régime simplifié : la régularisation en CA12 sera douloureuse.

- Dépassement de seuil franchise non déclaré : vous devez basculer en réel le 1er jour du mois de dépassement.

- Confusion HT/TTC sur factures : un client B2B vous reprochera une TVA mal calculée, un contrôleur aussi.

Outils et bonnes pratiques pour automatiser

Un bon logiciel de comptabilité ou de facturation (Pennylane, Tiime, Indy, Quickbooks, Sellsy) calcule automatiquement la TVA, génère les écritures, pré-remplit la CA3 et facilite le télédéclaration. Comptez 15 à 50 euros par mois pour une TPE, ce qui se rentabilise dès la première heure économisée par mois.

Trois bonnes pratiques à adopter dès le démarrage : (1) séparer strictement compte pro et perso pour faciliter l'audit, (2) numériser et classer toutes les factures dès réception (obligation de conservation 10 ans), (3) provisionner mensuellement la TVA à payer sur un compte épargne dédié, pour ne jamais être pris au dépourvu. Pour une vue plus globale de la comptabilité, voyez comment tenir sa comptabilité en tant que consultant.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}