Dépôt d’espèces sans justificatif : plafond et règles Tracfin

Dépôt d’espèces sans justificatif : plafond et règles Tracfin

Le dépôt d’espèces sur votre propre compte ne connaît pas de plafond légal strict en France. Votre banque applique néanmoins des seuils internes de vigilance dès 1 500 à 8 000 EUR selon l’établissement et votre profil.

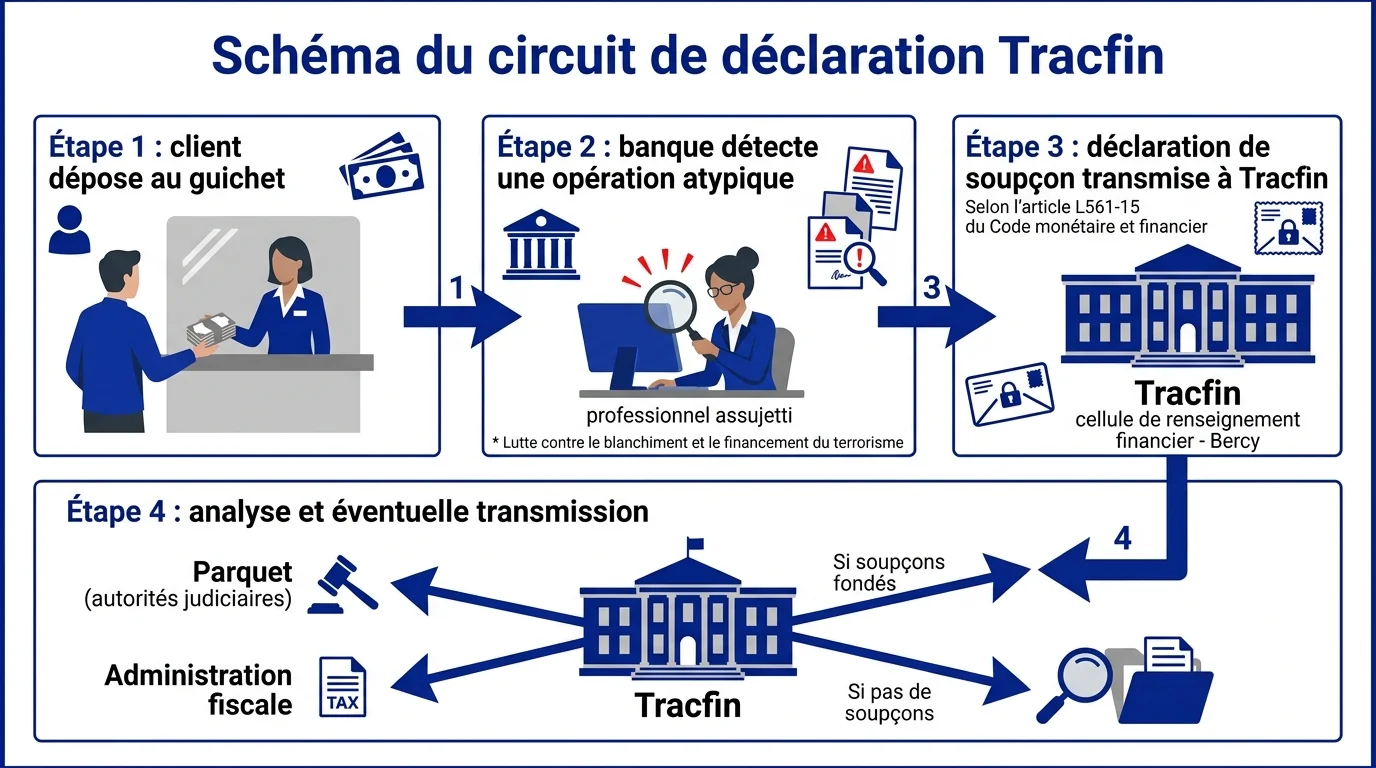

Au-delà de 10 000 EUR sur une opération atypique, l'établissement peut transmettre une déclaration de soupçon à Tracfin sur le fondement de l'article L561-15 du Code monétaire et financier.

Mon dépôt va-t-il déclencher Tracfin ?

Estimez le risque de signalement bancaire selon le montant et votre cumul annuel.

Estimation indicative basée sur les seuils internes des grandes banques françaises et le seuil de déclaration de soupçon Tracfin (article L561-15 du Code monétaire et financier). Aucune valeur juridique.

Le cadre légal des dépôts d’espèces en France

Le droit français ne fixe aucun plafond chiffré pour le dépôt d’espèces d’un particulier sur son propre compte. Ce qui encadre la pratique relève du dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Les banques sont des professionnels assujettis et doivent vérifier la cohérence de chaque opération avec votre profil connu.

La règle est donc une obligation de vigilance, pas une interdiction. Vous pouvez déposer 500, 5 000 ou 15 000 EUR. Le facteur déclencheur n’est pas le montant brut mais la cohérence du dépôt avec vos revenus déclarés et vos habitudes bancaires.

Tracfin et le seuil de déclaration

Tracfin est la cellule de renseignement financier rattachée au ministère de l’Économie. Elle reçoit, analyse et exploite les signalements transmis par les banques, notaires, experts-comptables et autres professions assujetties. En 2024, Tracfin a traité plus de 180 000 informations, dont la grande majorité émane du secteur bancaire.

Le seuil opérationnel souvent retenu est de 10 000 EUR pour une opération unitaire considérée comme atypique. Au-dessous, la banque conserve une marge d’appréciation et peut malgré tout déclarer un soupçon si la cohérence client lui semble douteuse. Au-dessus, le réflexe déclaratif devient quasi systématique en l’absence de justificatif clair.

Code monétaire et financier (L561-15)

L’article L561-15 du Code monétaire et financier impose aux professionnels assujettis de déclarer à Tracfin les sommes ou opérations qu’ils savent, soupçonnent ou ont de bonnes raisons de soupçonner provenir d’une infraction passible d’une peine de prison supérieure à un an. Cela inclut le travail dissimulé, la fraude fiscale, l’escroquerie ou le trafic. La déclaration de soupçon n’est pas plafonnée chiffrement : tout montant peut être déclaré si l’origine paraît douteuse.

Le texte prévoit également un régime de protection pour la banque déclarante. Elle ne peut pas être poursuivie pour violation du secret professionnel et n’a pas le droit de vous informer qu’une déclaration vous concerne. Le silence vis-à-vis du client est une obligation légale.

Y a-t-il vraiment un plafond sans justificatif ?

La réponse courte est non. Aucun texte ne fixe un montant en dessous duquel vous êtes garanti de ne rien justifier, et aucun texte ne fixe un montant au-dessus duquel le dépôt serait interdit. La pratique bancaire dessine une zone grise propre à chaque établissement.

Pas de plafond légal strict en théorie

En théorie, un particulier peut déposer plusieurs dizaines de milliers d’euros en espèces dès lors qu’il est en mesure d’expliquer l’origine des fonds. La vente d’un véhicule, une succession, des pourboires accumulés ou un retrait préalable d’un autre compte sont des justifications courantes et acceptées. Le code monétaire ne sanctionne pas le dépôt en lui-même.

Ce qui est sanctionné, c’est l’absence de cohérence entre votre profil déclaré à la banque et le flux que vous générez. Un retraité touchant 1 800 EUR de pension qui dépose 7 000 EUR par mois en cash sera systématiquement interrogé. Le même montant chez un buraliste ou un commerçant déclaré n’éveillera aucun soupçon.

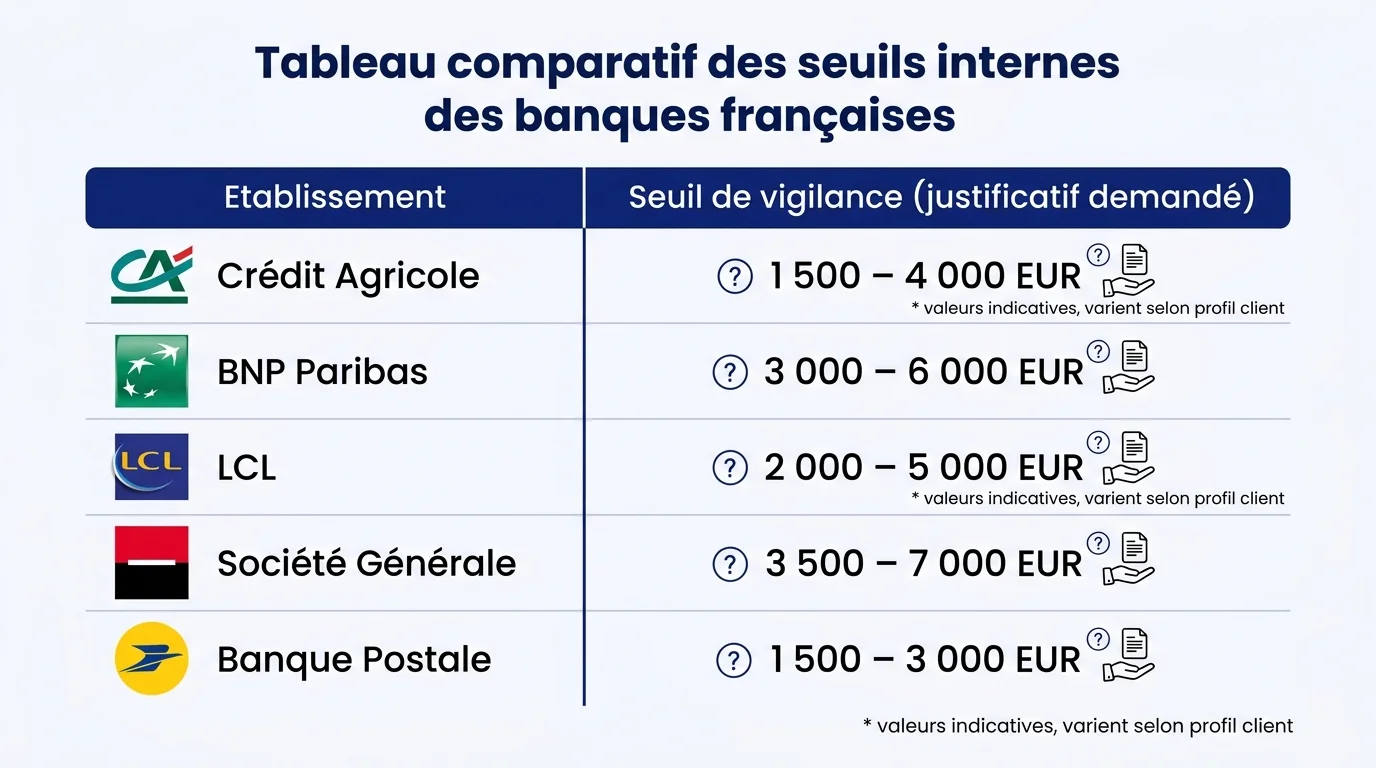

Les seuils internes des banques (CA, BNP, LCL, SG)

Chaque grande banque française définit sa propre grille interne. Ces seuils ne sont pas publics mais transparaissent dans les retours d’expérience clients. Ils servent à calibrer la demande de justificatif au guichet.

- Crédit Agricole : vigilance fréquente dès 1 500 à 3 000 EUR pour un client peu connu de l’agence.

- BNP Paribas : justificatif demandé en pratique à partir de 3 000 à 5 000 EUR par dépôt.

- LCL : interrogation orale dès 1 500 EUR, justificatif écrit demandé au-delà de 5 000 EUR.

- Société Générale : seuil interne autour de 3 000 EUR, vigilance renforcée au-dessus de 8 000 EUR cumulés sur l’année.

- La Banque Postale : seuils plus bas en agence postale (souvent 1 500 EUR), profil clientèle oblige.

Quand la banque demande un justificatif ?

La banque peut vous demander un justificatif d’origine à tout moment, indépendamment du montant. Trois situations déclenchent presque toujours la demande : un dépôt unitaire élevé, une succession de petits dépôts qui forment un cumul anormal, ou une rupture de profil (vous n’aviez jamais déposé d’espèces et vous arrivez avec 4 000 EUR).

Les justificatifs typiquement acceptés sont l’acte notarié, le contrat de vente d’un véhicule ou d’un bien meuble, l’attestation employeur de pourboires, le bordereau de retrait d’un autre compte ou un bordereau de change. Conservez systématiquement ces pièces pendant cinq ans.

Que risquez-vous en cas de signalement Tracfin ?

Un signalement Tracfin n’est pas une accusation pénale. C’est une transmission d’information confidentielle à une cellule administrative qui décidera, ou non, de l’exploiter. La très grande majorité des déclarations de soupçon ne donnent lieu à aucune suite directe pour le client.

Procédure du signalement

La banque rédige une déclaration de soupçon via son correspondant Tracfin et la transmet par voie sécurisée. Tracfin analyse, recoupe avec ses bases de données et transmet, le cas échéant, au Parquet, à l’administration fiscale ou aux services de renseignement. Vous n’êtes jamais informé du dépôt de la déclaration.

Conséquences (gel temporaire, enquête, contrôle fiscal)

Tracfin peut exercer un droit d’opposition qui gèle les fonds pendant cinq jours ouvrés, prorogeable sur autorisation judiciaire. Pendant ce délai, votre opération est suspendue et vous ne pouvez ni retirer ni transférer les sommes en cause. Cette mesure reste rare et vise les soupçons les plus caractérisés.

Si la cellule transmet le dossier à l’administration fiscale, vous pouvez recevoir une demande d’information ou un contrôle. Pour comprendre le mécanisme du blocage de fonds une fois la procédure enclenchée, vous pouvez consulter notre dossier sur la saisie PCE et blocage des fonds. Une procédure pénale reste l’exception et suppose un faisceau d’indices solides.

Tableau récapitulatif des seuils

Le tableau suivant synthétise les réactions probables d’une banque française selon le montant déposé en espèces sur le compte d’un particulier au profil standard.

| Montant déposé | Action probable de la banque |

|---|---|

| Moins de 1 500 EUR | Aucune demande, opération courante |

| 1 500 à 3 000 EUR | Question orale possible sur l’origine |

| 3 000 à 8 000 EUR | Justificatif écrit fréquemment demandé |

| 8 000 EUR cumulés sur 12 mois | Vigilance meilleure et fiche client réévaluée |

| Plus de 10 000 EUR unitaires | Risque élevé de déclaration de soupçon Tracfin |

Pour mieux situer votre cas personnel, vous pouvez utiliser le simulateur ci-dessus en saisissant le montant envisagé et votre cumul annuel des dépôts. Le verdict reste indicatif et dépendra in fine de la grille interne de votre banque.

Bonnes pratiques pour éviter les blocages

Quelques réflexes simples permettent d’éviter une demande de justificatif intrusive ou un signalement inutile. L’idée n’est pas de contourner la règle mais de fournir spontanément le contexte que la banque attend. Une opération expliquée en amont passe presque toujours sans friction.

Conserver les justificatifs (vente, succession, retrait)

Avant de déposer une somme importante, rassemblez toutes les pièces utiles. Acte notarié pour une succession, contrat de cession pour un véhicule, bordereau de retrait pour des espèces sorties d’un autre compte, attestation employeur pour des pourboires. Une note manuscrite expliquant le contexte peut compléter le dossier.

Conservez ces pièces pendant au moins cinq ans, durée standard de prescription fiscale courante. Le service public recommande même dix ans pour les actes notariés. La charge de la preuve d’origine pèse sur vous, jamais sur la banque.

Espacer les dépôts ou prévenir la banque

Pour des montants supérieurs à 3 000 EUR, prévenez votre conseiller par mail quelques jours avant le dépôt. Cette démarche déclenche une simple validation préalable et désamorce toute demande de justificatif au guichet. Elle est particulièrement utile pour les indépendants, commerçants et professions à forte rotation cash.

Évitez en revanche le fractionnement artificiel destiné à passer sous les seuils. Cette pratique, appelée smurfing, est explicitement visée par les obligations de vigilance et est en elle-même un motif de déclaration de soupçon. Privilégiez le virement ou le chèque dès que la transaction le permet.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}