Qu’est-ce qu’un livret B ?

Qu’est-ce qu’un livret B ?

Le livret B est un produit d’épargne bancaire classique qui permet de placer son argent de manière sécurisée tout en bénéficiant d’une rémunération. Conçu pour offrir une grande flexibilité, il s’impose souvent comme un complément idéal lorsque les autres supports d’épargne ont atteint leur limite.

Ce type de compte sur livret présente des caractéristiques spécifiques qui le distinguent très nettement des autres livrets d’épargne réglementés par l’État. Comprendre son fonctionnement, sa fiscalité et son rendement réel est essentiel pour optimiser la gestion de sa trésorerie au quotidien.

Définition et caractéristiques du livret B

Le livret B, également appelé livret bancaire ordinaire ou compte sur livret (CSL), est un compte d’épargne rémunéré proposé directement par les établissements bancaires. Contrairement aux livrets réglementés comme le Livret A ou le LDDS (Livret de Développement Durable et Solidaire), les conditions du livret B ne sont pas dictées par les pouvoirs publics, mais librement fixées par chaque banque selon sa propre politique commerciale.

Les principales caractéristiques du livret B s’articulent autour de la liberté accordée aux épargnants et aux banques :

- Un taux de rémunération variable, déterminé par chaque établissement et qui peut fluctuer à la hausse comme à la baisse en fonction du contexte économique.

- Une absence de plafond de versement, ce qui permet d’y loger des capitaux très importants, contrairement aux livrets réglementés strictement plafonnés.

- Une disponibilité immédiate et totale des fonds, garantissant une liquidité parfaite en cas de coup dur ou de projet imprévu.

- Une fiscalité applicable sur les intérêts perçus, ces derniers n’étant pas défiscalisés.

Le fonctionnement du livret B

Ouverture et versements

Ouvrir un livret B est une démarche généralement simple, rapide et accessible à tous (personnes physiques, majeures ou mineures, et parfois même personnes morales). Il suffit de se rendre dans une agence bancaire ou d’effectuer la démarche de manière 100 % digitale via l’application de sa banque. Le versement initial minimum exigé pour valider l’ouverture est souvent fixé à un montant symbolique de 10€.

Une fois le compte activé, les versements sur le livret B sont totalement libres. Ils peuvent être effectués à tout moment, par virement interne, chèque ou espèces, sans limite de montant. De nombreux épargnants choisissent de mettre en place des versements programmés (par exemple 50€ ou 100€ par mois) pour se constituer une épargne de précaution en douceur, tout en conservant la possibilité de réaliser des versements ponctuels lors de rentrées d’argent exceptionnelles.

Retraits et clôture

L’un des atouts majeurs du livret B réside dans sa liquidité. Les fonds placés restent disponibles à tout moment, 24h/24 et 7j/7 depuis un espace client en ligne. Les retraits peuvent être effectués sans aucun préavis, sans frais et sans pénalité, dans la stricte limite du solde disponible (un livret d’épargne ne pouvant jamais être à découvert). Certaines banques imposent seulement de conserver un solde minimum sur le livret, généralement autour de 10€, pour éviter sa fermeture automatique.

La clôture du livret B est tout aussi libre. Elle peut être réalisée à tout moment sur simple demande auprès de son conseiller ou via une messagerie sécurisée, sans aucuns frais de résiliation. Les intérêts courus depuis le début de l’année jusqu’à la date de clôture sont alors calculés et versés sur le compte courant du client.

Le taux de rémunération et la fiscalité du livret B

Taux de rémunération : base et offres boostées

Le taux de rémunération du livret B est fixé librement par chaque établissement bancaire. De ce fait, il varie fortement d’une banque à l’autre. En 2026, dans un contexte de baisse globale des taux directeurs, le taux de base des livrets bancaires classiques oscille généralement entre 0,05 % et 0,50 % brut.

Cependant, pour se démarquer et capter de nouvelles liquidités, de nombreuses banques (notamment les banques en ligne et les spécialistes de l’épargne) proposent des taux promotionnels dits « boostés ». Ces offres permettent de bénéficier d’un rendement très attractif (pouvant aller jusqu’à 5 %) sur une durée limitée (souvent 2 à 3 mois) et jusqu’à un certain plafond de versement.

| Établissement bancaire | Taux de base brut (2026) | Offre promotionnelle (Super Livret) |

|---|---|---|

| Caisse d’Épargne (Livret B) | 0,05 % | – |

| Distingo Bank | 2,00 % | Jusqu’à 5,00 % pendant 2 mois |

| Meilleurtaux / Cashbee | Variable (selon partenaire) | Jusqu’à 5,10 % pendant 3 mois |

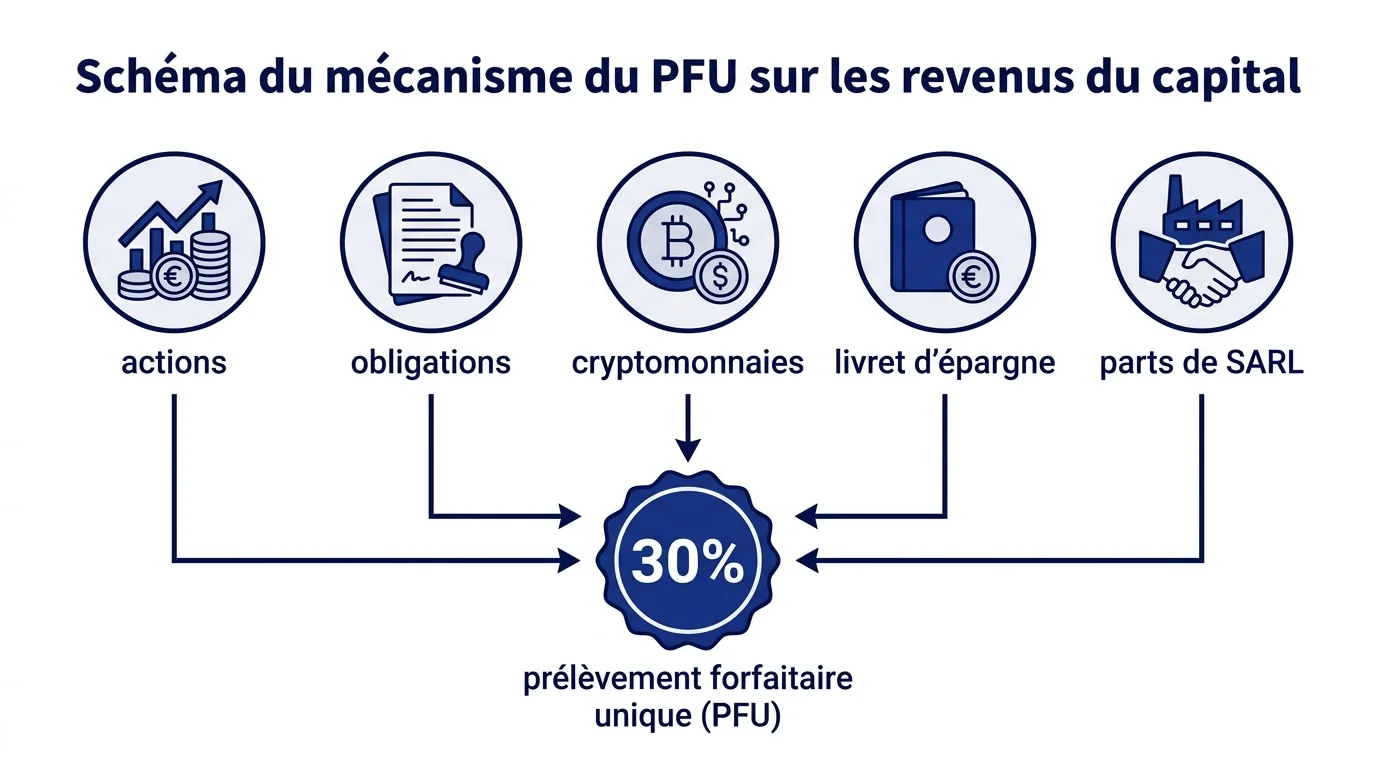

Fiscalité des intérêts : l’impact du PFU en 2026

Contrairement au Livret A dont les gains sont nets d’impôts, les intérêts générés par un livret B sont soumis à la fiscalité française, ce qui impacte directement le rendement réel de votre placement.

Depuis 2018, ces revenus du capital sont soumis par défaut au Prélèvement Forfaitaire Unique (PFU), aussi appelé « Flat Tax ». En 2026, ce taux global a évolué pour s’établir à 31,4 % (contre 30 % les années précédentes), suite à l’ajustement des prélèvements sociaux. Il reste toutefois possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu si cette option est plus favorable pour votre foyer fiscal (notamment pour les personnes non imposables).

Dans le cadre du PFU à 31,4 %, les intérêts bruts subissent les retenues suivantes à la source :

- 12,8 % au titre de l’impôt sur le revenu (IR)

- 18,6 % au titre des prélèvements sociaux (CSG, CRDS, etc.)

Exemple concret : Si votre livret bancaire génère 100 € d’intérêts bruts sur l’année, votre banque prélèvera directement 31,40 € pour les impôts. Le gain net versé sur votre compte sera donc de 68,60 €.

Les autres livrets d’épargne réglementés (Comparatif 2026)

Pour bien positionner le livret B dans sa stratégie patrimoniale, il est indispensable de le comparer aux solutions d’épargne réglementées par l’État. En 2026, les taux de ces livrets ont connu des réajustements, rendant l’arbitrage entre les différents supports d’autant plus stratégique.

Voici un tableau comparatif actualisé des principales caractéristiques face au Livret A, au LDDS et au LEP :

| Caractéristiques | Livret B (Bancaire) | Livret A | LDDS | LEP (Livret d’Épargne Populaire) |

|---|---|---|---|---|

| Taux de rémunération | 0,05 % à 0,50 % brut (hors promo) | 1,50 % net | 1,50 % net | 2,50 % net |

| Plafond de versement | Illimité | 22 950€ | 12 000€ | 10 000€ |

| Fiscalité des intérêts | PFU 31,4 % ou barème IR | Exonérés d’impôts et prélèvements | Exonérés d’impôts et prélèvements | Exonérés d’impôts et prélèvements |

| Conditions d’ouverture | Aucune (ouvert à tous) | 1 seul par personne | 1 seul par personne majeure | Sous conditions de revenus (plafond fiscal) |

Les avantages et inconvénients du livret B

Les avantages du livret B

- Absence de plafond : C’est son atout numéro un. Une fois le Livret A et le LDDS remplis, le livret B prend le relais pour sécuriser des sommes importantes (suite à une vente immobilière, un héritage, etc.).

- Disponibilité immédiate : Les fonds ne sont jamais bloqués. Il n’y a ni pénalité de retrait anticipé, ni délai de déblocage fastidieux.

- Effet d’aubaine des promotions : Les chasseurs de rendement peuvent profiter des offres de bienvenue (taux promotionnels à 4 % ou 5 % sur quelques mois) en transférant leurs liquidités d’une banque à l’autre.

- Simplicité de gestion : L’ouverture, les virements et la clôture se font en quelques clics sans paperasse complexe.

Les inconvénients du livret B

- Lourdeur de la fiscalité : L’imposition (PFU à 31,4 %) ampute près d’un tiers des gains générés, ce qui diminue fortement l’attractivité du taux facial annoncé par la banque.

- Rendement de base très faible : Hors période de promotion, le taux de base des grandes banques de réseau frôle souvent le zéro (autour de 0,05 %).

- Risque lié à l’inflation : Le rendement net du livret B étant généralement très inférieur à la hausse des prix à la consommation, l’argent qui y est placé perd mécaniquement de son pouvoir d’achat sur le long terme. Ce support doit donc rester transitoire.

Tendances 2026 : Faut-il ouvrir un livret B ?

Avec la récente baisse des taux de l’épargne réglementée en 2026 (le Livret A passant à 1,5 % et le LEP à 2,5 %), la question de l’allocation de l’épargne de précaution se pose avec acuité. Le réflexe doit toujours être de saturer en priorité ses livrets défiscalisés (LEP si vous y êtes éligible, puis Livret A et LDDS).

Cependant, le livret B retrouve un véritable intérêt tactique grâce à la guerre commerciale que se livrent les banques en ligne. Les « Super Livrets » boostés offrent des taux d’appel très agressifs. Si vous disposez d’une épargne excédentaire que vous souhaitez garder liquide et sans risque de perte en capital, ouvrir un livret B en ciblant une offre promotionnelle est une stratégie pertinente pour optimiser vos rendements à court terme.

Comment ouvrir un livret B ?

La procédure d’ouverture a été grandement simplifiée avec la digitalisation des services bancaires. Pour ouvrir un livret B, les étapes sont les suivantes :

- Comparer les offres du marché : Ne vous arrêtez pas à votre banque principale. Comparez le taux de base (qui s’appliquera sur la durée) et le taux promotionnel (durée et plafond).

- Initier la demande : Remplissez le formulaire en ligne sur le site de la banque choisie ou prenez rendez-vous en agence physique.

- Fournir les pièces justificatives : Il vous sera demandé une pièce d’identité en cours de validité (carte d’identité, passeport), un justificatif de domicile de moins de 3 mois, et parfois un RIB si vous ouvrez le livret dans un nouvel établissement.

- Effectuer le versement initial : Un premier transfert d’argent est requis pour activer le compte (souvent un minimum de 10€, parfois plus selon les conditions de l’offre promotionnelle).

- Validation et accès : Après vérification de votre dossier (généralement en 48 à 72 heures), vous recevez vos documents contractuels et vos identifiants pour piloter votre épargne depuis votre espace client.

Une fois le livret B ouvert et actif, vous êtes totalement autonome pour y effectuer des versements ponctuels, mettre en place des virements automatiques ou récupérer vos fonds dès que le besoin s’en fait sentir, en toute liberté.

Christophe Livet

{kind=link}

{kind=link}