SCPI : fonctionnement, rendement et comment investir en 2025

SCPI : fonctionnement, rendement et comment investir en 2025

SCPI : fonctionnement, rendement et comment investir en 2026

Une société civile de placement immobilier (SCPI) vous permet d'investir dans l'immobilier professionnel dès 1 000 euros sans gestion locative, en achetant des parts d'une société qui détient un portefeuille d'immeubles loués à des entreprises ou collectivités. Le rendement moyen du marché s'établit à 4,82 % en 2025 et l'ASPIM projette environ 5 % pour 2026. Vous percevez chaque trimestre votre quote-part des loyers nets, après prélèvement des frais de gestion. Avec un horizon de 8 à 10 ans recommandé, la SCPI reste un compromis intéressant entre rendement, mutualisation des risques et liberté d'investissement, sous réserve de bien choisir la société de gestion et de comprendre la fiscalité applicable.

SCPI : définition et fonctionnement de la pierre-papier

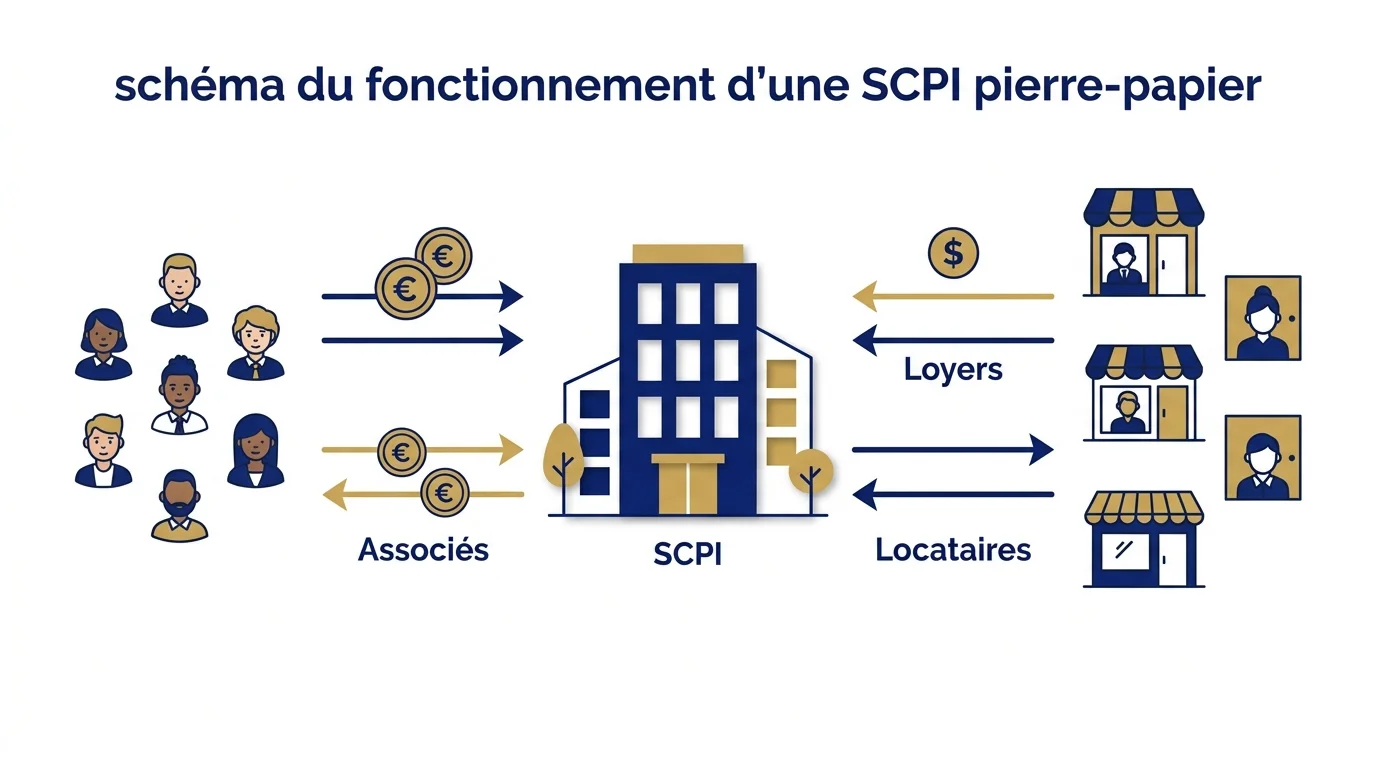

Une société civile de placement immobilier collecte l’épargne de plusieurs centaines voire milliers d’associés pour acquérir et gérer un patrimoine immobilier professionnel (bureaux, commerces, logistique, santé, hôtellerie, résidentiel géré). Vous achetez des parts à un prix unitaire (en général entre 200 et 1 000 euros), proportionnellement vous devenez propriétaire d’une fraction de l’ensemble du patrimoine. La société de gestion agréée par l’AMF s’occupe de tout : sélection des actifs, signature des baux, encaissement des loyers, travaux, reventes.

Concrètement, vous percevez chaque trimestre votre quote-part des loyers nets de charges et frais de gestion. Le rendement annuel s’exprime via le taux de distribution (TD), calculé comme la somme des dividendes versés sur l’année divisée par le prix d’acquisition moyen de la part. C’est ce qu’on appelle communément la « pierre-papier » parce que vous accédez à l’immobilier sans en porter ni la gestion ni les contraintes opérationnelles.

Les 3 grandes familles de SCPI

Le marché compte plus de 200 SCPI référencées, classées en trois familles selon leur stratégie d’investissement et leur fiscalité.

SCPI de rendement (bureaux, commerces, logistique)

La famille la plus représentée (85 % de la collecte) vise un revenu locatif régulier. Elles investissent dans des immeubles tertiaires loués à des entreprises ou des chaînes commerciales. Rendement cible 4,5 à 7 % brut. Convient à un investisseur qui veut compléter ses revenus ou diversifier un patrimoine financier.

SCPI fiscales (Pinel, Malraux, déficit foncier)

Elles permettent une réduction d’impôt ou un déficit foncier en contrepartie d’une stratégie d’investissement dirigée (logement neuf, rénovation patrimoine ancien). Rendement courant plus faible (1 à 3 %), mais avantage fiscal qui peut représenter 12 à 21 % de réduction d’impôt selon le dispositif. Engagement de détention minimum 6 à 15 ans selon le type.

SCPI de plus-value

Marché de niche. Elles ne distribuent pas ou peu de revenus mais visent une revalorisation du prix de la part à long terme. Idéales pour les investisseurs en tranche marginale d’imposition élevée qui privilégient la plus-value à terme à l’imposition immédiate des revenus.

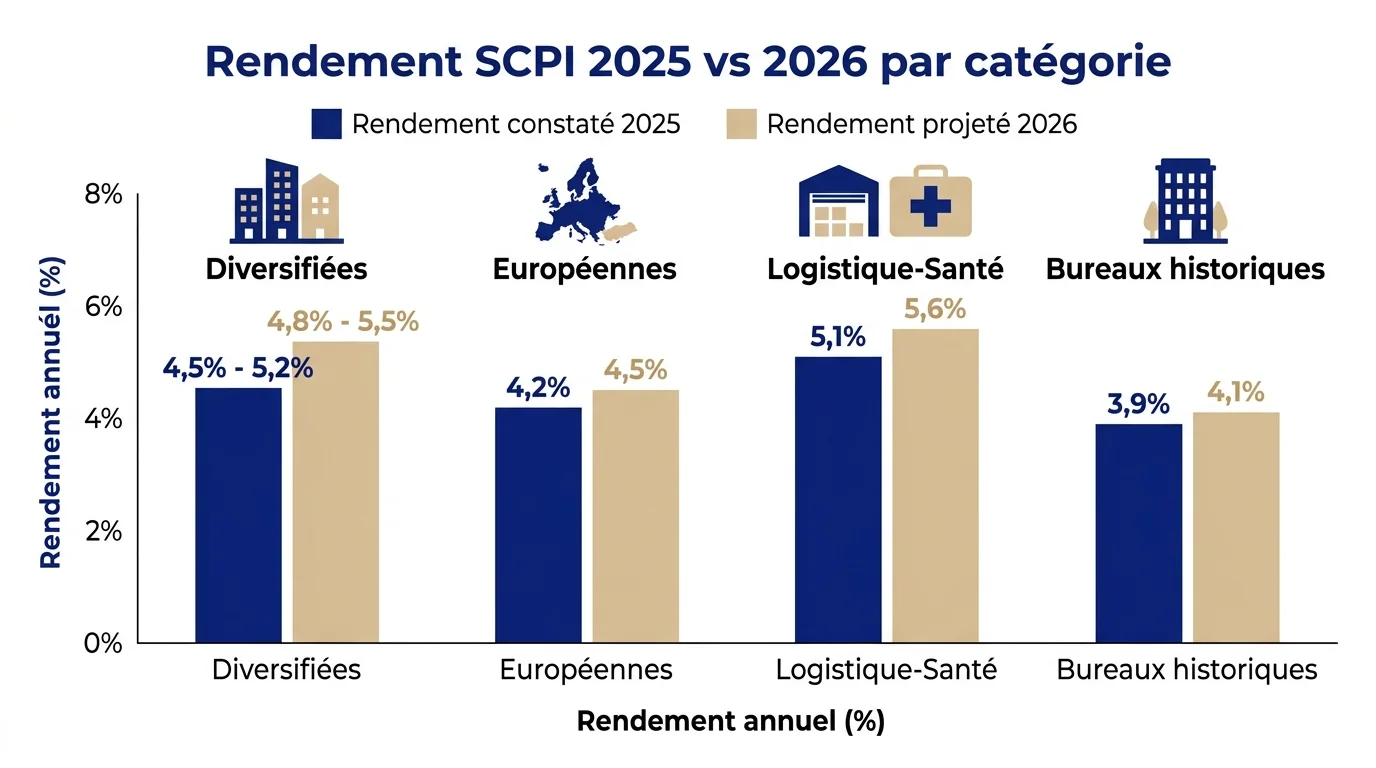

Rendement SCPI en 2026 : à quoi s’attendre vraiment

Le marché traverse une période d’ajustement depuis les corrections de valeur d’expertise de 2023-2024 sur les bureaux. Pour 2026, les projections sectorielles convergent sur les niveaux suivants.

| Type de SCPI | Rendement TD 2025 | Projection 2026 | Horizon recommandé |

|---|---|---|---|

| SCPI diversifiées | 4,8 à 5,5 % | 4,7 à 5,4 % | 8 à 10 ans |

| SCPI européennes | 5,5 à 7,0 % | 5,5 à 6,8 % | 8 à 10 ans |

| SCPI logistique-santé | 5,0 à 6,5 % | 5,0 à 6,2 % | 10 à 12 ans |

| SCPI bureaux historiques | 3,5 à 4,5 % | 3,8 à 4,8 % | 10 à 15 ans |

Le taux de distribution n’est pas garanti et reste indicatif. Les SCPI européennes (Allemagne, Pays-Bas, Espagne, Irlande) attirent fortement grâce à une fiscalité allégée et des rendements parmi les plus élevés du marché.

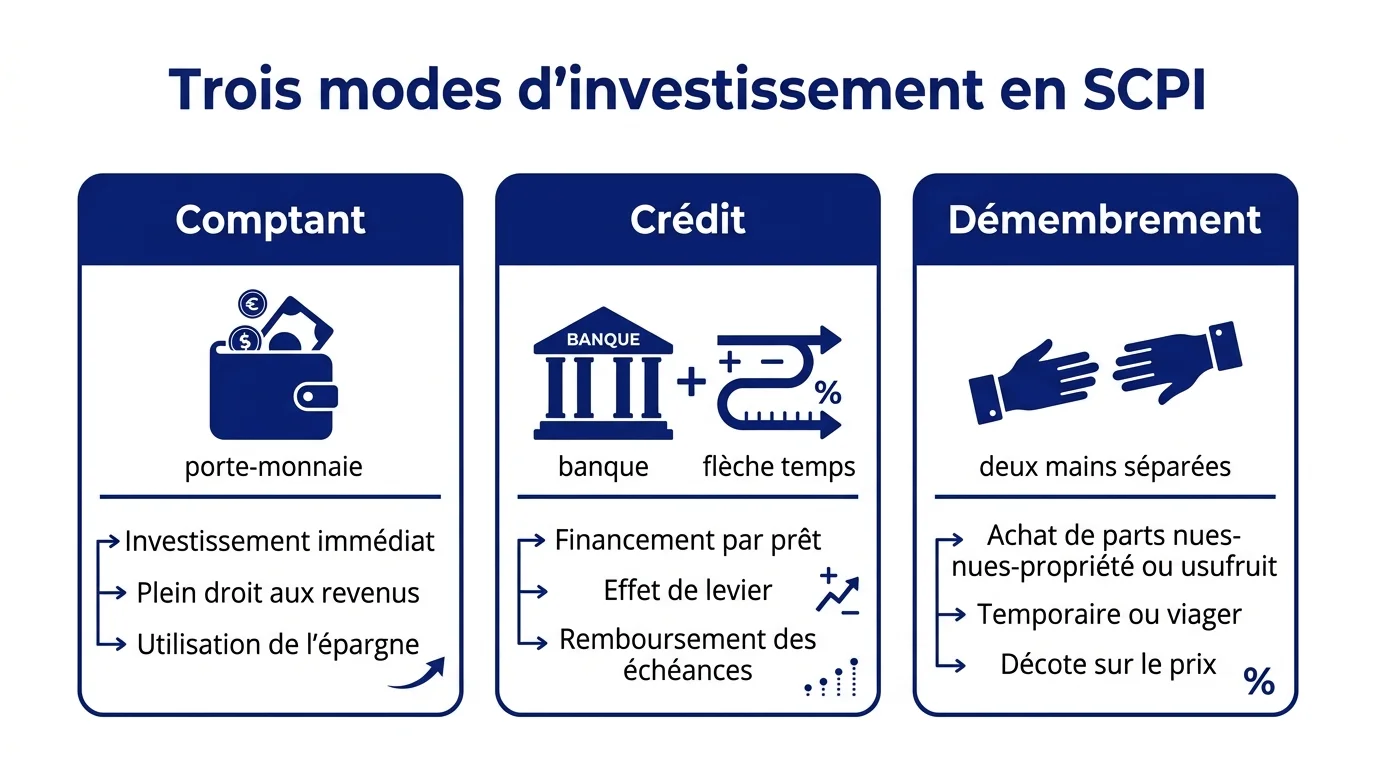

Comment investir en société civile de placement immobilier ?

Trois modalités principales structurent l’investissement, à choisir en fonction de votre situation patrimoniale et de votre horizon.

Achat comptant, à crédit ou en démembrement

L’achat comptant est le plus simple : vous versez le ticket d’entrée (en général 1 000 à 10 000 euros) et percevez les revenus immédiatement. L’achat à crédit permet un effet de levier intéressant si les loyers couvrent les mensualités (le différentiel est financé sur 15 à 25 ans). Le démembrement temporaire (nue-propriété 5 à 10 ans, décote de 20 à 35 %) ne génère pas de revenus mais reconstitue automatiquement la pleine propriété à terme : excellent outil pour les contribuables en tranche élevée qui veulent réduire la pression fiscale.

SCPI européennes : l’avantage fiscal

Une SCPI qui détient des immeubles dans un autre pays de l’UE bénéficie pour vous d’une convention fiscale bilatérale qui taxe les loyers dans le pays d’origine, à un taux souvent plus faible qu’en France. Vous n’êtes pas taxé deux fois : seul l’écart entre les deux fiscalités est éventuellement réintégré. Résultat : un rendement net après impôt parfois supérieur de 1 à 2 points par rapport à une SCPI 100 % française.

Fiscalité des SCPI en 2026

Les revenus distribués par une SCPI française sont des revenus fonciers, imposés à votre tranche marginale d’imposition (TMI) + 18,6 % de prélèvements sociaux depuis la hausse CSG 2026. Sous le régime micro-foncier (revenus fonciers totaux inférieurs à 15 000 euros par an), vous bénéficiez d’un abattement forfaitaire de 30 %. Au-delà, le régime réel s’applique et vous déduisez les charges réelles (intérêts d’emprunt, frais de gestion, travaux). Pour creuser ce point, consultez notre article dédié sur le régime fiscal des revenus locatifs.

Les éventuelles plus-values de cession de parts suivent le régime des plus-values immobilières des particuliers : 19 % d’impôt + 18,6 % de prélèvements sociaux, avec abattement progressif pour durée de détention (exonération totale d’IR à 22 ans, des prélèvements sociaux à 30 ans).

Simulateur : estimez votre revenu locatif annuel

L’outil ci-dessous calcule en quelques secondes votre revenu locatif annuel brut et net selon le ticket investi, le rendement cible et votre tranche d’imposition.

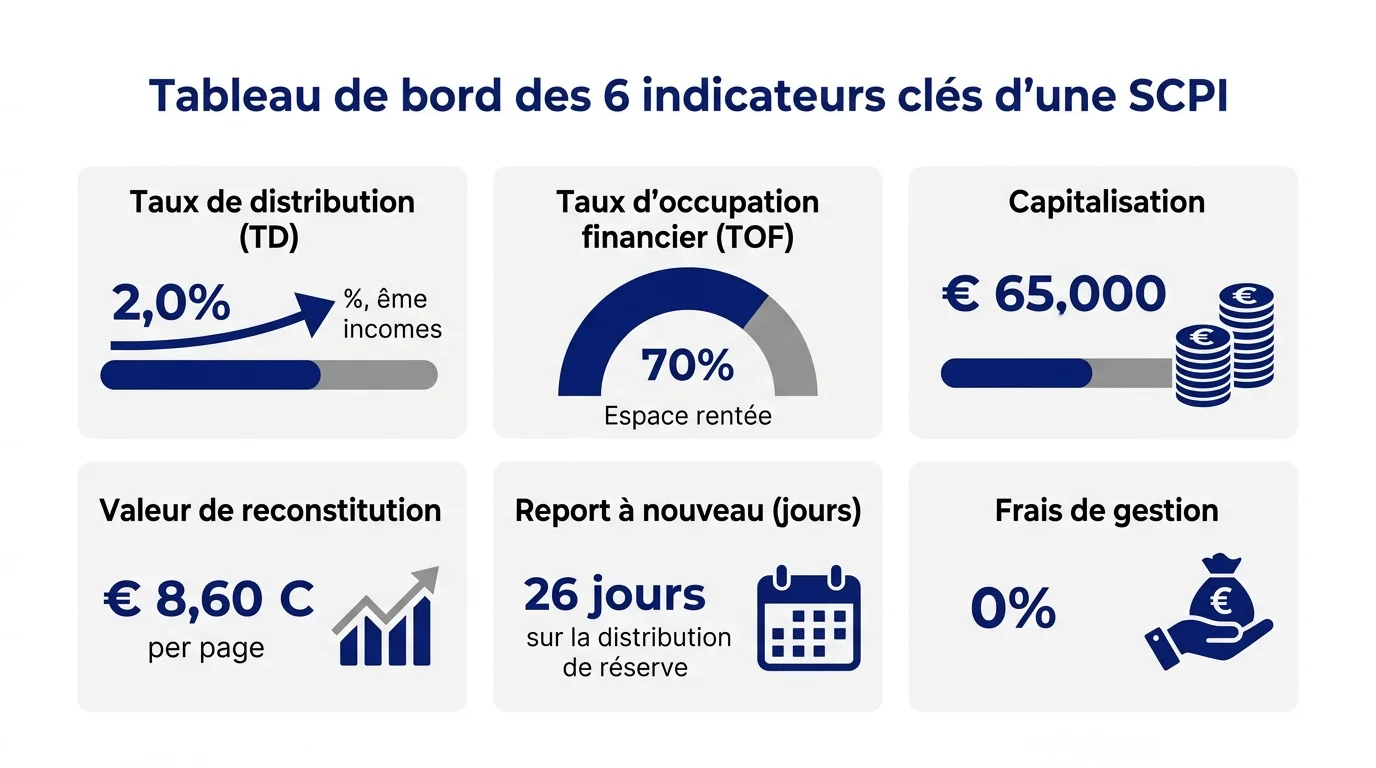

Les 6 indicateurs à vérifier avant d’investir

Avant de signer, vous comparez systématiquement chaque SCPI candidate sur six critères chiffrés disponibles dans le rapport annuel.

- Taux de distribution (TD) : rendement annuel, à comparer aux pairs sur la même typologie d’actifs.

- Taux d’occupation financier (TOF) : viser au moins 90 %, signe d’un patrimoine bien loué.

- Capitalisation : plus elle est élevée, plus la SCPI est mutualisée et liquide.

- Valeur de reconstitution : si elle est supérieure au prix de la part, signe que les actifs valent plus que ce que vous payez.

- Report à nouveau : réserve qui permet de lisser le dividende lors d’une année creuse, viser 60 à 90 jours.

- Frais de gestion : autour de 10 à 12 % des loyers est standard, au-delà c’est cher.

Risques et pièges à éviter

- Pas de garantie en capital : la valeur de la part peut baisser, comme en 2023-2024 sur certaines SCPI bureaux (-10 à -20 %).

- Liquidité limitée : la revente passe par le marché secondaire de la SCPI, délai 1 à 6 mois en général, parfois plus.

- Frais d’entrée élevés : 8 à 12 % de la souscription, ce qui impose un horizon de détention long pour amortir.

- Sur-concentration sectorielle ou géographique : ne mettez pas tout sur une seule SCPI, diversifiez sur 3 à 5 références différentes.

- Choix sur la seule promesse de rendement : un TD à 7 % avec un TOF à 75 % cache souvent une SCPI en difficulté.

- Effet de levier mal calibré : un crédit à 4,5 % sur une SCPI à 5 % de rendement ne dégage que 0,5 point de marge, peu de coussin en cas de baisse.

Pour une vision plus large des placements financiers en 2026, consultez aussi notre article sur placer son argent en ligne qui balaie l’ensemble des alternatives d’épargne et leurs rendements actuels.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}

{kind=link}