Pourquoi le private equity attire de plus en plus les capitaux en 2026

Pourquoi le private equity attire de plus en plus les capitaux en 2026

Le private equity concentre une part croissante de l’épargne longue en 2026 parce qu’il met à disposition des rendements historiquement supérieurs aux marchés cotés, une décorrélation appréciée en contexte de volatilité et un accès désormais ouvert aux investisseurs privés via des plateformes spécialisées. Les family offices, les patrimoines privés et les gestionnaires de patrimoine y voient un levier de diversification technologique, notamment sur le late-stage et le pré-IPO. Les véhicules réglementés luxembourgeois et suisses facilitent l’entrée avec des tickets minimums plus accessibles qu’auparavant.

Un contexte macroéconomique favorable au non-coté

Depuis la remontée des taux directeurs, le couple rendement-risque des placements traditionnels a été profondément rebattu. Les obligations souveraines affichent certes des coupons plus élevés que dans les années 2010, mais leur potentiel de revalorisation reste limité.

Dans ce contexte, le capital-investissement devient une brique structurelle de l’allocation patrimoniale. Vous cherchez des actifs capables de générer de la création de valeur intrinsèque, indépendamment de la simple dynamique des indices.

Taux durablement élevés et recherche de rendement

Les investisseurs fortunés réduisent mécaniquement la part obligataire de leur portefeuille au profit d’actifs productifs de croissance. Le non-coté, et plus particulièrement le private equity technologique, est un complément naturel à l’allocation cotée.

Cette rotation s’explique par la prime d’illiquidité historique du segment, qui s’ajoute au rendement du capital déployé. Les family offices européens consacrent désormais une fraction non négligeable de leurs actifs aux fonds privés.

Volatilité des marchés cotés et besoin de décorrélation

Les marchés actions ont connu des cycles de volatilité marqués ces dernières années, rendant l’horizon court terme particulièrement anxiogène. Le private equity, avec ses cycles d’investissement de cinq à dix ans, neutralise ce bruit de court terme.

La valorisation des positions reposant sur des transactions et des audits périodiques, votre patrimoine n’est pas exposé aux secousses quotidiennes du marché secondaire. Cette stabilité apparente reste associée à une prise de risque entrepreneurial assumée.

Acquinox Capital, une porte d’entrée sur le private equity technologique

Pour un investisseur privé souhaitant s’exposer au non-coté technologique, la qualité du sourcing reste déterminante. Les private equity investments proposés par Acquinox Capital s’inscrivent dans cette logique de sélection rigoureuse, avec un positionnement dédié aux technologies transformatrices et aux industries de nouvelle génération.

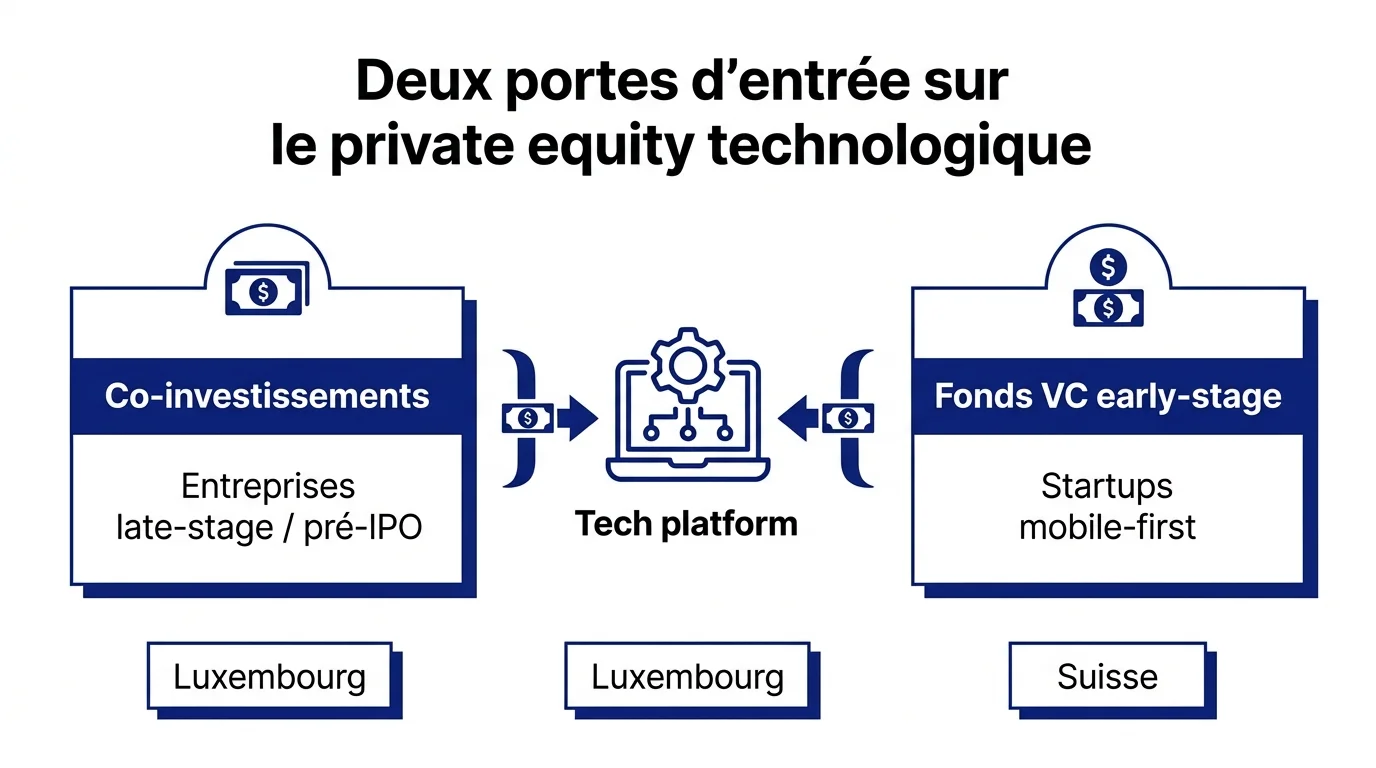

La plateforme est structurée autour d’entités réglementées : Acquinox Capital SARL et Acquinox Management SARL au Luxembourg, Acquinox Advisors AG en Suisse. Ce cadre met à disposition aux investisseurs privés un niveau de gouvernance et de conformité aligné sur les standards institutionnels.

Co-investissements pré-IPO et fonds VC early-stage

L’offre s’articule autour de deux grandes portes d’entrée, pensées pour couvrir le cycle de maturité d’une entreprise technologique. Les co-investissements donnent un accès direct à des sociétés tardives ou pré-IPO, où la trajectoire de croissance est déjà documentée.

Le fonds VC early-stage, fermé et mobile-first, cible de son côté des startups plus jeunes à fort potentiel asymétrique. Vous pouvez ainsi combiner une poche de visibilité (late-stage) et une poche de conviction (early-stage) au sein d’une même plateforme.

Des tickets minimums pensés pour les patrimoines privés

Historiquement, le private equity institutionnel exigeait des engagements de plusieurs millions d’euros, réservant l’accès aux fonds de pension et aux assureurs. Acquinox Capital abaisse cette barrière en proposant des tickets minimums réduits, calibrés pour les HNWI et les family offices.

Le modèle s’étend également aux banques et gestionnaires de patrimoine via une approche white-label. Cette distribution démultiplie l’accès au non-coté au sein des portefeuilles conseillés, sans dégrader la sélectivité des opérations.

Pourquoi les investisseurs privés basculent vers le capital-investissement ?

Au-delà du contexte macro, la bascule vers le private equity répond à une logique patrimoniale de long terme. Les investisseurs privés cherchent à diversifier leurs sources de performance et à capter des stratégies pour diversifier ses financements au-delà des classes d’actifs traditionnelles.

Cette diversification ne se limite pas à la performance brute, elle touche également la gestion du risque global et la transmission patrimoniale.

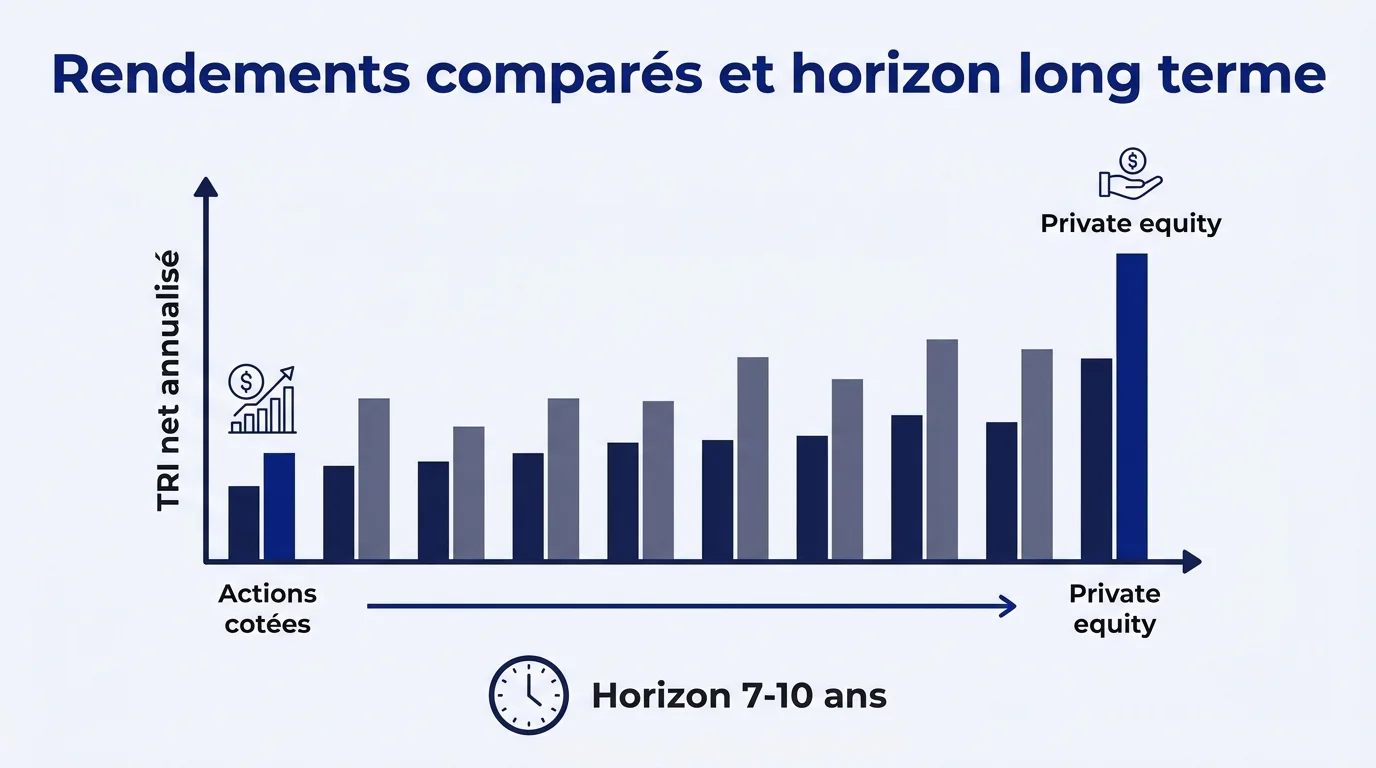

Rendements historiques et horizon long terme

Les données consolidées de l’industrie montrent que les TRI nets du private equity ressortent fréquemment au-dessus des indices actions sur des horizons glissants de dix ans. Cette surperformance rémunère la prime d’illiquidité et la capacité des gérants à créer de la valeur opérationnelle.

En contrepartie, vous immobilisez votre capital pendant plusieurs années, ce qui suppose une vision patrimoniale alignée. Cet horizon long est un atout pour les investisseurs qui ne recherchent pas de liquidité immédiate.

Cadre réglementaire élargi en Europe

En France, la loi PACTE puis la loi Industrie Verte ont progressivement élargi l’accès au private equity via l’assurance vie et le Plan d’Épargne Retraite. Cette évolution a légitimé le non-coté comme brique standard d’une allocation patrimoniale équilibrée.

À l’échelle européenne, les structures luxembourgeoises et suisses mettent à disposition un cadre juridique reconnu pour loger les fonds et les véhicules de co-investissement. Cette reconnaissance facilite la distribution transfrontalière auprès des patrimoines privés.

Les thèses technologiques qui attirent les capitaux en 2026

Les capitaux privés ne se dirigent pas aveuglément vers la technologie, ils suivent des thèses précises et documentées. En 2026, plusieurs verticales concentrent l’intérêt des investisseurs avertis.

Intelligence artificielle, cybersécurité et deeptech

L’IA générative, la cybersécurité souveraine et la deeptech industrielle attirent des volumes records de capital-investissement. Ces segments combinent croissance structurelle, barrières à l’entrée technologiques et pouvoir de fixation des prix.

Les valorisations y restent exigeantes, mais la sélectivité d’une plateforme curée limite le risque d’exposition aux dossiers surcotés. La discipline de sourcing devient un différenciateur clé dans ces cycles.

Entreprises mobile-first et marchés de nouvelle génération

Le mobile reste le canal dominant d’acquisition et d’usage, portant des modèles économiques à forte scalabilité. Les startups mobile-first visées par le fonds VC d’Acquinox Capital s’inscrivent dans cette dynamique de création de nouvelles catégories.

Ces entreprises se prêtent particulièrement bien au capital-risque early-stage, où la rapidité d’exécution compte autant que la qualité de l’idée. L’exposition à ces dossiers complète utilement une poche late-stage plus défensive.

Comment intégrer le private equity dans votre allocation patrimoniale ?

Intégrer du non-coté ne s’improvise pas, cela demande une lecture claire de votre horizon, de votre tolérance à l’illiquidité et de la composition actuelle de votre patrimoine. Une approche progressive et structurée reste la règle.

Diversification et horizon d’investissement

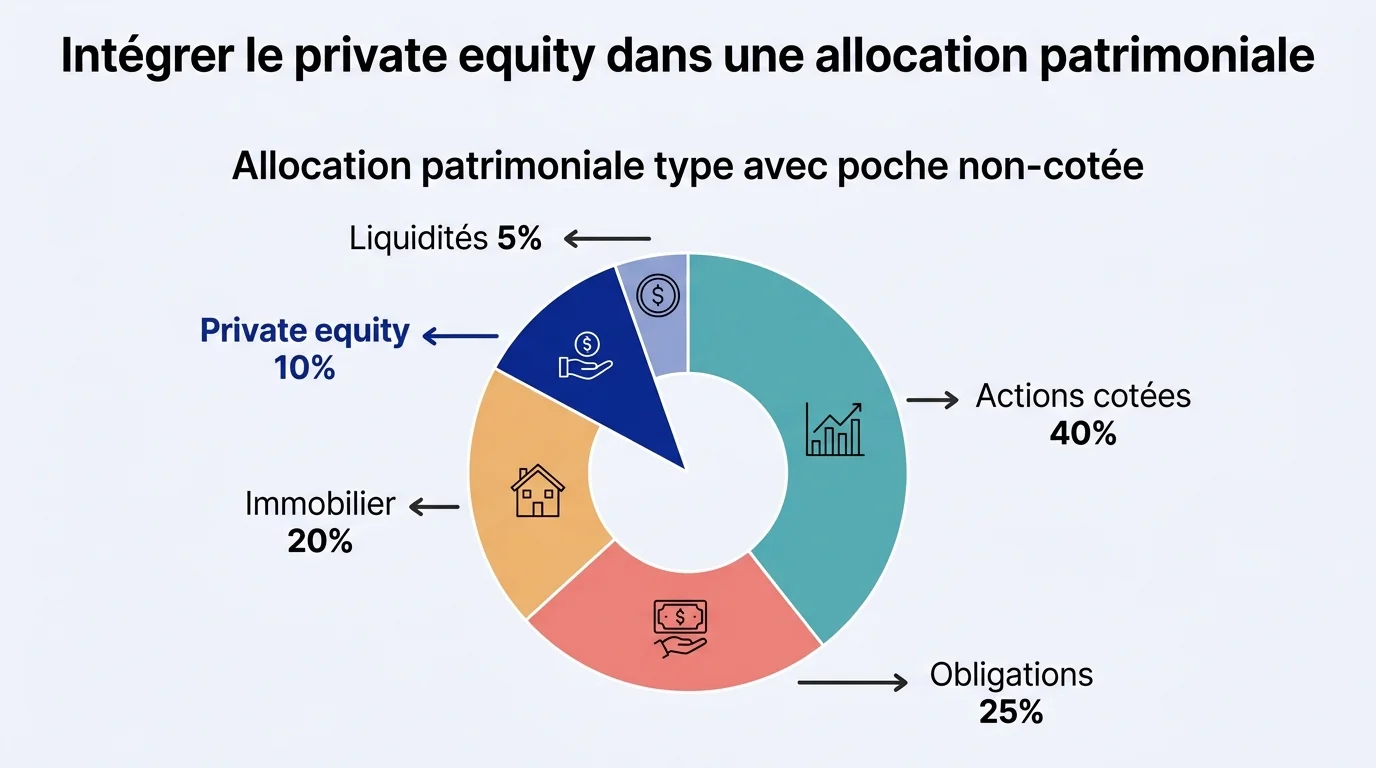

La plupart des professionnels du patrimoine recommandent une poche non-cotée comprise entre cinq et vingt pour cent de l’allocation totale, selon votre profil. Cette poche doit être diversifiée en millésimes (années de lancement) et en segments (late-stage, early-stage, secondaire).

L’horizon d’investissement s’étale typiquement de sept à dix ans, avec des distributions progressives à mesure que les participations sont cédées. Cette discipline temporelle protège votre portefeuille global des arbitrages précipités.

Structuration et accompagnement professionnel

La structuration juridique et fiscale de votre poche private equity mérite un accompagnement spécialisé. Selon votre situation, vous pouvez loger les positions dans une société holding, un contrat d’assurance vie luxembourgeois ou un PER, chacun affichant un traitement fiscal propre.

L’accès à un sourcing qualifié, couplé à une structuration rigoureuse, permet d’aborder le private equity comme une classe d’actifs à part entière. C’est à ce niveau de professionnalisation que se joue la performance nette de long terme.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}

{kind=link}