Calcul de rentabilité locative : simulateur brute, nette et nette-nette

Calcul de rentabilité locative : simulateur brute, nette et nette-nette

Se lancer dans l’immobilier en se basant uniquement sur le rendement affiché en vitrine conduit souvent à des flux de trésorerie négatifs inattendus une fois les clés en main. Maîtriser les différents niveaux de calcul vous permet d’anticiper la réalité de votre compte en banque et de sécuriser votre projet avant de signer chez le notaire.

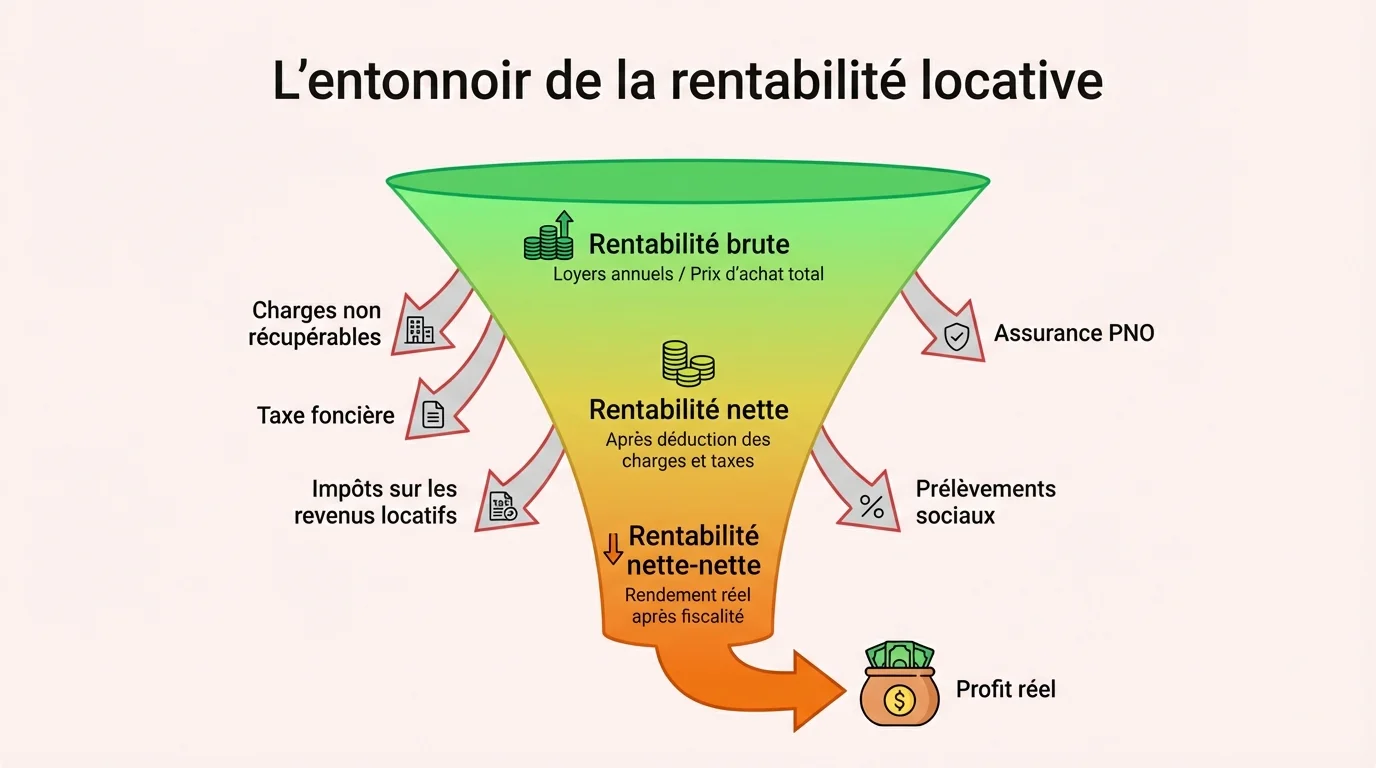

Les étapes du calcul rentabilité locative brute, nette et nette-nette

L’évaluation d’un bien ne se limite pas à diviser un loyer par un prix d’achat. Vous devez affiner votre analyse couche par couche pour découvrir ce qui reste réellement dans votre poche.

Formule simple pour calculer une rentabilité locative brute

Le rendement brut est la première étape de votre analyse. Cet indicateur vous donne une vision rapide du potentiel d’un bien, mais il reste théorique car il ignore les dépenses d’exploitation.

Pour l’obtenir, vous divisez le loyer annuel hors charges par le coût total de l’opération, puis vous multipliez le résultat par 100. Le coût total doit impérativement inclure le prix du bien, les frais de notaire et l’enveloppe travaux.

Si vous oubliez d’intégrer les frais d’acquisition au dénominateur, votre calcul rentabilité locative sera faussé dès le départ. Ce chiffre sert surtout à écremer les annonces qui ne respectent pas vos standards minimaux.

Intégration des charges réelles pour obtenir le rendement net

La réalité économique de votre projet apparaît lorsque vous soustrayez les charges courantes. Le rendement net donne une image plus fidèle de la performance de votre actif.

Vous devez déduire du loyer annuel l’ensemble des dépenses incompressibles : taxe foncière, charges de copropriété non récupérables, frais de gestion et assurances.

La formule devient : (Loyer annuel - Charges) / Coût total x 100.Ce résultat diminue mécaniquement par rapport au brut. Une différence trop importante entre ces deux taux peut signaler un immeuble énergivore ou une copropriété mal gérée.

Impact de la fiscalité et des impôts sur la rentabilité nette-nette

Le juge de paix final reste la rentabilité nette-nette. Elle prend en compte la fiscalité, qui varie selon votre tranche marginale d’imposition et le régime choisi (LMNP, foncier classique ou société).

Vous soustrayez ici les impôts sur les revenus locatifs et les prélèvements sociaux après avoir appliqué les mécanismes de déduction ou d’amortissement. C’est le véritable retour sur investissement de votre argent après le passage du fisc.

Application sur un cas concret et utilisation de simulateurs

La théorie prend tout son sens lorsqu’on l’applique à des chiffres réels. Analyser un exemple chiffré permet de visualiser l’érosion du rendement à chaque étape.

Analyse chiffrée détaillée d’un appartement acheté 280 000 euros

Prenons un appartement affiché à 280 000 €. Vous devez ajouter environ 25 000 € de frais de notaire et 25 000 € de travaux de rénovation, portant le coût total du projet à 330 000 €.

Si ce bien se loue 1 000 € hors charges par mois, soit 12 000 € par an, le rendement brut s’établit à 3,64 %. Cependant, une fois les charges (gestion, taxe foncière, assurance) et la fiscalité déduites, la performance réelle chute.

| Niveau de rentabilité | Résultat obtenu (%) |

|---|---|

| Rentabilité Brute | 3,64 % |

| Rentabilité Nette | 2,91 % |

| Rentabilité Nette-Nette | 2,70 % |

Cet écart de près d’un point entre le brut et le net-net démontre pourquoi vous ne devez jamais vous fier au seul argumentaire de vente d’un agent immobilier.

Comparatif des outils gratuits comme SimLoc et ANIL

Pour éviter les erreurs manuelles, l’usage de simulateurs en ligne est très efficace. Ces outils automatisent la prise en compte des barèmes fiscaux complexes.

La plateforme SimLoc se distingue par sa capacité à projeter le cashflow mensuel et à comparer les régimes fiscaux. Elle convient parfaitement aux investisseurs qui veulent une réponse rapide sur la viabilité bancaire du dossier.

De son côté, l’outil de l’ANIL propose une approche institutionnelle très détaillée. Il intègre spécifiquement les dispositifs d’État comme le Pinel ou Loc’Avantages pour calculer vos revenus nets après avantages fiscaux.

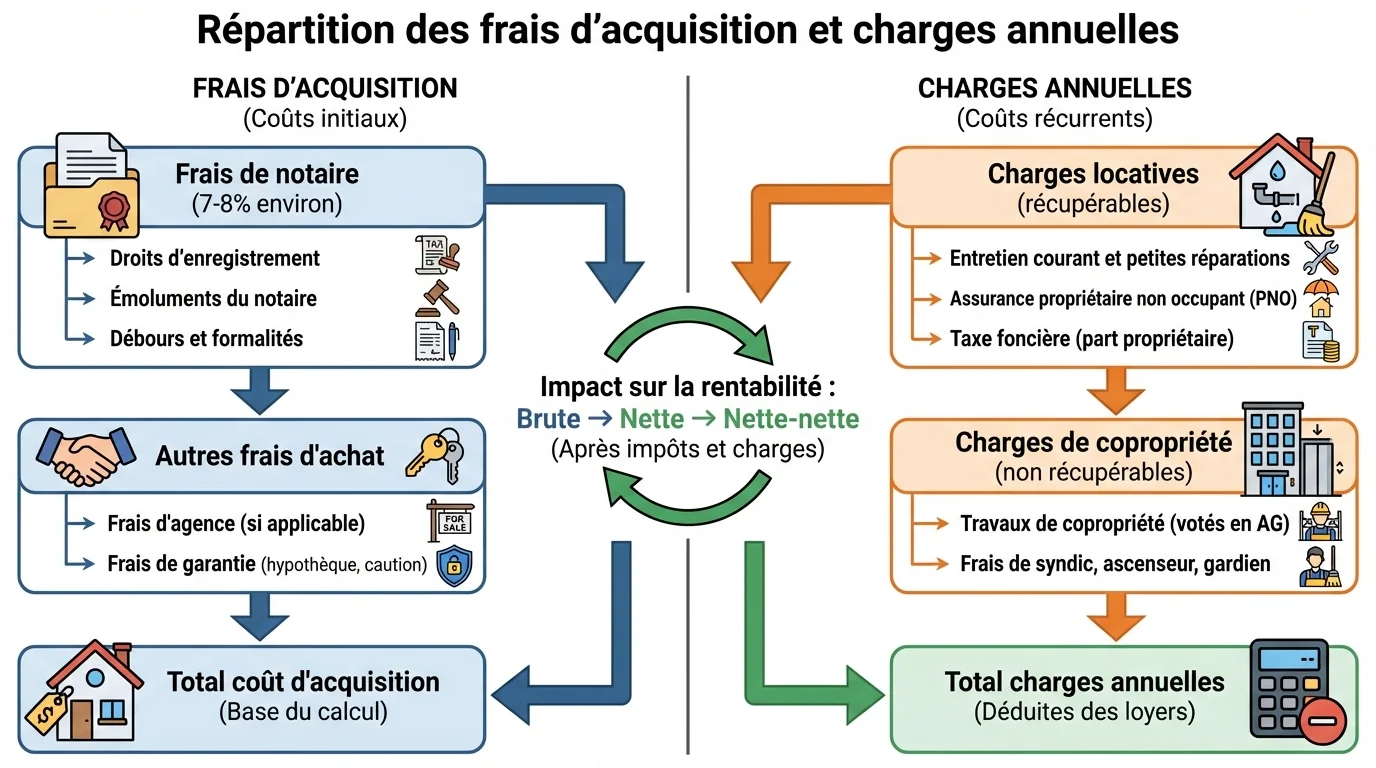

Analyse des coûts annexes et rendements moyens par ville

Un business plan solide repose sur l’exhaustivité des dépenses. Oublier une ligne de charge peut transformer un actif rentable en passif financier.

Liste exhaustive des frais d’acquisition et charges annuelles à déduire

Lister précisément vos sorties d’argent vous protège contre les mauvaises surprises. Voici les postes principaux à intégrer dans votre prévisionnel :

- Frais d’acquisition : Comptez 7 à 8 % pour les frais de notaire dans l’ancien, contre 2 à 3 % dans le neuf.

- Charges d’exploitation : La gestion locative absorbe 6 à 10 % des loyers, auxquels s’ajoutent l’assurance PNO et la garantie loyers impayés (environ 3 %).

- Entretien et vacance : Prévoyez systématiquement un budget pour les réparations courantes et au moins un mois de vacance locative par an par sécurité.

La taxe foncière représente souvent un mois de loyer complet. Vous pouvez vérifier son montant exact auprès du vendeur avant l’achat.

Taux de rendement observés en France pour 2026

Le marché immobilier français montre des disparités fortes selon les zones géographiques. Le rendement brut moyen national se stabilise autour de 4,78 %.

Les villes moyennes tirent leur épingle du jeu. Grenoble, par exemple, affiche des taux bruts proches de 5,72 %, tandis que Marseille se situe aux alentours de 5,38 %. Paris, en raison de prix au mètre carré très élevés (plus de 10 000 €), plafonne souvent sous les 4 % bruts.

Leviers essentiels pour optimiser la performance de l’investissement

Augmenter votre rentabilité demande d’agir sur le financement et la fiscalité. Viser des villes où le rendement brut dépasse les 5 % représente une première sécurité.

Vous avez intérêt à simuler des scénarios pessimistes, en augmentant artificiellement les charges de 10 % ou la vacance locative. Si le projet reste à l’équilibre dans ces conditions, le risque est maîtrisé.

L’utilisation du déficit foncier ou du statut LMNP permet souvent d’effacer l’impôt pendant plusieurs années, rapprochant ainsi votre rentabilité nette-nette de votre rentabilité nette.

Christophe Livet

{kind=link}

{kind=link}

{kind=link}

{kind=link}