Calcul des congés payés : simulateur et méthode de calcul

Calcul des congés payés : simulateur et méthode de calcul

La gestion des absences rémunérées représente souvent un défi administratif complexe pour les employeurs et les salariés. Une erreur de quelques euros sur un bulletin de paie peut entraîner des régularisations fastidieuses ou des conflits internes. Vous devez maîtriser les règles d’acquisition et les mécanismes d’indemnisation pour garantir la justesse des montants versés.

Le Code du travail impose une comparaison systématique entre deux méthodes de calcul pour retenir la plus avantageuse pour le salarié. Comprendre ces mécanismes permet d’anticiper les coûts et de vérifier la conformité de chaque fiche de paie.

Simulateur de calcul des congés payés

| Éléments inclus dans le calcul | Éléments exclus |

|---|---|

| • Salaire de base • Heures supplémentaires • Primes d'ancienneté / assiduité • Commissions • Avantages en nature | • Frais professionnels • Participation / Intéressement • 13ème mois (si versé tout au long de l'année) • Primes exceptionnelles |

Acquisition des droits, durée et période de référence

Cumul des 2,5 jours ouvrables et gestion des arrondis

Tout salarié du secteur privé acquiert des droits à raison de 2,5 jours ouvrables par mois de travail effectif. Cela correspond à un total légal de 30 jours ouvrables pour une année complète, soit cinq semaines de repos. Vous devez appliquer ce calcul quel que soit le type de contrat, qu’il s’agisse d’un CDI, d’un CDD ou d’une mission d’intérim.

Le calcul aboutit parfois à un nombre décimal lorsque le salarié n’a pas travaillé l’année entière. La loi impose alors d’arrondir le résultat à l’entier supérieur. Par exemple, si un collaborateur cumule 12,5 jours après cinq mois de présence, vous devez lui créditer 13 jours sur son compteur.

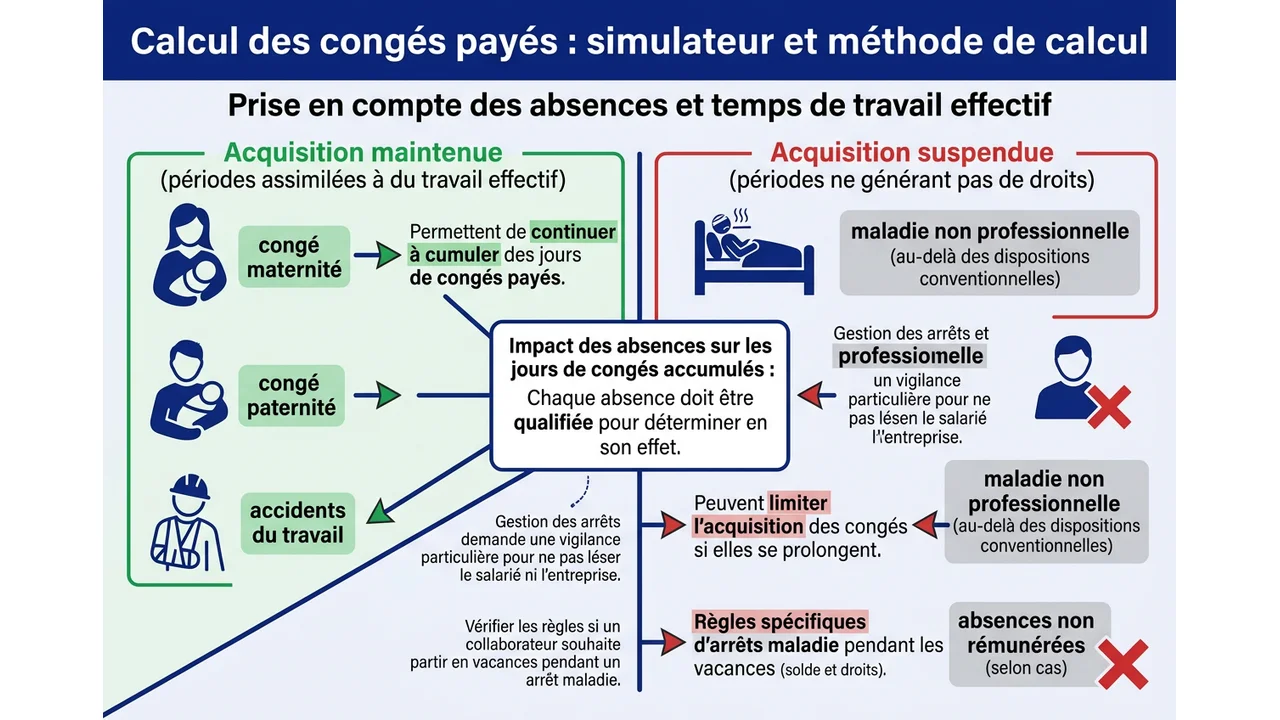

Prise en compte des absences et temps de travail effectif

Certaines périodes d’absence suspendent l’acquisition des droits, tandis que d’autres sont assimilées à du travail effectif. Les congés maternité, paternité ou les accidents du travail permettent de continuer à cumuler des jours. En revanche, la maladie non professionnelle limite cette acquisition si elle se prolonge au-delà des dispositions conventionnelles.

La gestion des arrêts demande une vigilance particulière pour ne pas léser le salarié ni l’entreprise. Vous devez vérifier les règles spécifiques si un collaborateur souhaite partir en vacances pendant un arrêt maladie, car cela influence la gestion du solde et le maintien des droits. Chaque absence doit être qualifiée correctement dans le logiciel de paie pour ajuster le compteur final.

Période de référence et conversion en jours ouvrés

Le compteur de congés’incrémente généralement sur une période allant du 1er juin de l’année précédente au 31 mai de l’année en cours. Certaines entreprises ou secteurs comme le BTP dérogent à cette règle avec des calendriers spécifiques, souvent du 1er avril au 31 mars. Vous devez figer les droits acquis à la fin de cette période pour organiser les départs.

Beaucoup d’entreprises préfèrent gérer les compteurs en jours ouvrés pour simplifier le décompte sur une semaine de cinq jours. Dans ce cas, l’acquisition mensuelle passe à 2,08 jours, pour un total de 25 jours par an. Cette conversion ne doit jamais réduire le droit global du salarié par rapport au calcul légal en jours ouvrables.

Comparaison des méthodes pour le calcul congés payés de l’indemnité

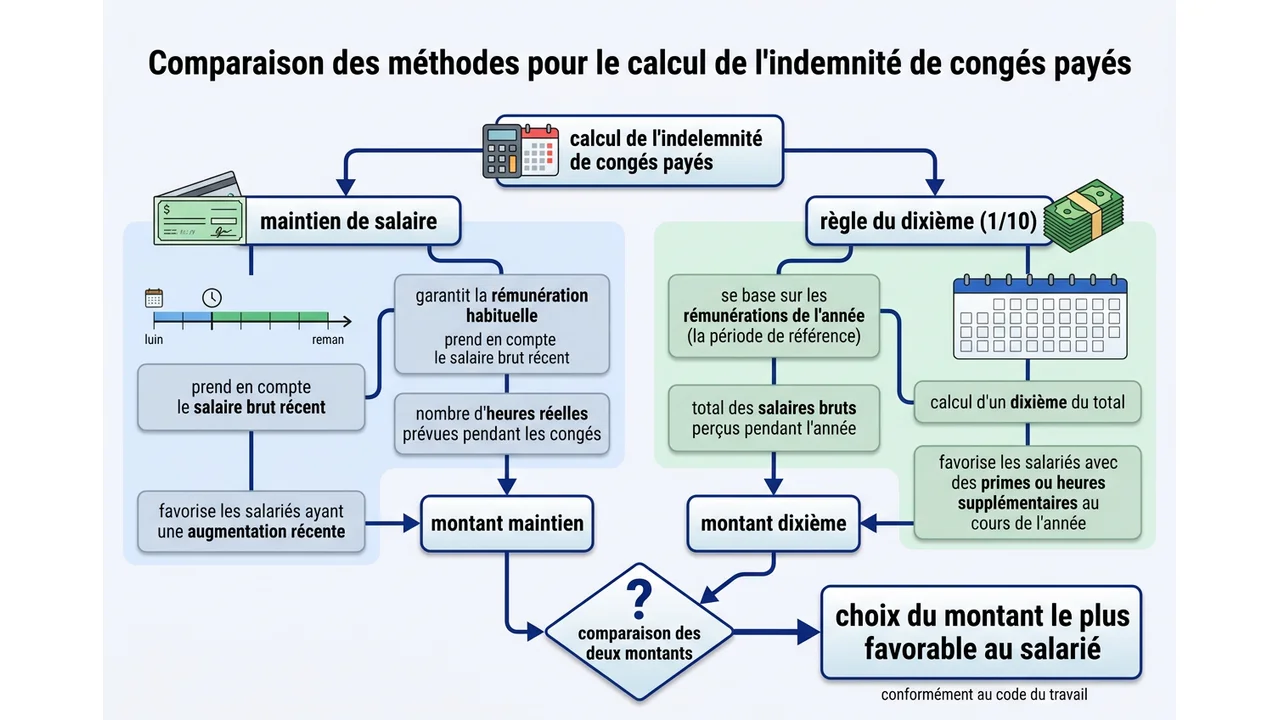

Application de la règle du maintien de salaire

La règle du maintien de salaire garantit au salarié la rémunération qu’il aurait perçue s’il avait travaillé pendant sa période de repos. Vous prenez en compte le salaire brut de la période précédant le départ et le nombre d’heures réelles qui auraient été effectuées. Cette méthode favorise souvent les salariés qui viennent d’obtenir une augmentation.

Ce calcul nécessite de déterminer le salaire horaire ou journalier théorique. Vous multipliez ce taux par le nombre d’heures d’absence pour obtenir le montant de l’indemnité à verser. Le montant apparaît distinctement sur le bulletin ou remplace la ligne de salaire habituelle selon la présentation choisie.

Application de la règle du dixième de la rémunération brute

La seconde méthode consiste à verser 10 % de la rémunération brute totale perçue au cours de la période de référence. Ce mode de calcul intègre les heures supplémentaires et les primes variables touchées durant l’année écoulée. Il s’avère souvent plus favorable pour les salariés dont la rémunération fluctue ou qui effectuent beaucoup d’heures supplémentaires.

Vous devez cumuler tous les bruts éligibles sur la période d’acquisition (généralement 12 mois) et diviser le tout par dix. Ce montant global correspond à l’indemnité pour 30 jours de congés. Vous proratisez ensuite cette somme en fonction du nombre de jours réellement pris sur le mois concerné.

Éléments de salaire inclus et exclus de l’assiette de calcul

La justesse du calcul dépend des éléments que vous intégrez dans la base de rémunération brute. Certaines primes entrent dans l’assiette des congés payés, tandis que d’autres, liées à des frais ou des événements exceptionnels, en sont exclues. Voici les distinctions principales à opérer :

| Éléments inclus | Éléments exclus |

|---|---|

| Salaire de base | Remboursement de frais professionnels |

| Heures supplémentaires et majorations | Primes de participation et d’intéressement |

| Primes d’ancienneté et d’assiduité | Primes de fin d’année (si versées globalement) |

| Commissions sur ventes | Indemnités de licenciement |

| Avantages en nature | Prime de 13ème mois (si payée intégralement) |

Application pratique, exemples chiffrés et outils digitaux

Scénarios concrets et tableau comparatif des résultats

Prenons l’exemple d’un salarié gagnant 2 000 € brut par mois, travaillant 7 heures par jour. Il prend deux semaines de congés (10 jours ouvrés). Sur la période de référence, il a perçu 24 000 € brut. Vous devez comparer les deux méthodes pour déterminer le montant dû.

Le calcul s’effectue ainsi :

- Maintien de salaire : Le salarié aurait travaillé 70 heures. Le taux horaire est de 13,18 €. L’indemnité s’élève à environ 922 €.

- Règle du 1/10ème : La base annuelle est de 24 000 €. Le 1/10ème total est de 2 400 € pour 5 semaines. Pour 2 semaines, le calcul est (2 400 / 5) x 2 = 960 €.

Dans ce scénario, la règle du dixième est plus favorable. Vous devez donc verser 960 € au titre de l’indemnité de congés payés.

Utilisation d’un simulateur calcul congés payés fiable

Les risques d’erreurs manuelles restent élevés, surtout avec des variables de paie complexes. L’utilisation d’un outil de simulation calcul congés payés permet d’automatiser cette double vérification instantanément. Vous entrez la date d’embauche, le salaire brut mensuel et le nombre de jours posés pour obtenir le comparatif.

Ces outils intègrent automatiquement les paramètres légaux comme les jours ouvrables ou ouvrés. Ils indiquent clairement quelle méthode (maintien ou 10%) appliquer sur le bulletin de paie, sécurisant ainsi la gestion sociale de l’entreprise.

Gestion des cas particuliers comme le CDD et le temps partiel

Les contrats à durée déterminée (CDD) bénéficient d’une indemnité compensatrice de congés payés versée à la fin du contrat. Le montant correspond au minimum à 10 % de la rémunération brute totale perçue durant le contrat, sauf si le régime du maintien de salaire est plus favorable. Vous versez cette somme avec le solde de tout compte.

Pour les salariés à temps partiel, l’acquisition des jours reste identique à celle des temps pleins (2,5 jours par mois). L’indemnité se calcule au prorata des heures effectuées. La règle du maintien de salaire s’applique sur la base de l’horaire réel contractuel, garantissant une équité de traitement.

Christophe Livet

{kind=link}

{kind=link}