Je ne peux pas payer les droits de succession : 7 solutions pour préserver l’héritage

Je ne peux pas payer les droits de succession : 7 solutions pour préserver l’héritage

Si vous ne pouvez pas régler les droits de succession dans le délai de 6 mois, vous n’êtes pas démuni. L’administration fiscale prévoit le paiement fractionné et le paiement différé, et plusieurs leviers permettent de financer ces droits sans vendre dans l’urgence le bien hérité. Le notaire peut aussi régler les droits directement sur les fonds de la succession avant de vous remettre le solde. Voici les 7 solutions concrètes pour préserver l’héritage.

Que se passe-t-il si vous ne payez pas dans les 6 mois ?

Vous disposez de 6 mois après le décès pour déposer la déclaration de succession et acquitter les droits, lorsque le décès a eu lieu en France métropolitaine. Ce délai est fixé par l’administration fiscale et ne se confond pas avec le règlement du dossier chez le notaire.

Passé ce délai, le retard n’efface pas votre droit à hériter, mais il coûte cher. L’administration applique un intérêt de retard de 0,20 % par mois, soit 2,4 % par an, calculé sur les droits dus. Une majoration de 10 % s’ajoute si vous ne régularisez pas dans les 90 jours suivant une mise en demeure.

Bonne nouvelle : la loi ne vous demande pas de payer avant de toucher quoi que ce soit. Vous pouvez demander des facilités de paiement dès le dépôt de la déclaration. C’est précisément l’objet des solutions détaillées plus bas.

Le retard de paiement génère un intérêt de 0,20 % par mois (2,4 % par an), auquel s'ajoute une majoration de 10 % en cas de mise en demeure non suivie d'effet.

Comment sont calculés les droits de succession ?

Simulateur de droits de succession

Estimez les droits a payer et le montant des versements en paiement fractionne sur 3 ans.

Les droits ne se calculent jamais sur la valeur brute du bien. On retire d’abord un abattement, propre à votre lien de parenté avec le défunt, puis on applique un barème progressif sur la part qui reste taxable. Pour un enfant, l’abattement est de 100 000 euros par parent.

Le barème dépend lui aussi du lien de parenté. En ligne directe (enfants, parents), il monte par tranches de 5 % à 45 %. Entre frères et soeurs, le taux est de 35 % puis 45 %. Pour un neveu, une nièce ou un parent éloigné, il atteint 55 %, et 60 % entre personnes sans lien de parenté.

| Lien de parenté | Abattement et taux |

|---|---|

| Enfant (ligne directe) | 100 000 € puis 5 % à 45 % |

| Frère ou soeur | 15 932 € puis 35 % à 45 % |

| Neveu ou nièce | 7 967 € puis 55 % |

| Sans lien de parenté | 1 594 € puis 60 % |

Utilisez le simulateur ci-dessous pour estimer rapidement les droits selon votre situation, ainsi que le montant des versements en cas de paiement fractionné. Le barème officiel complet est consultable sur le calcul des droits de succession.

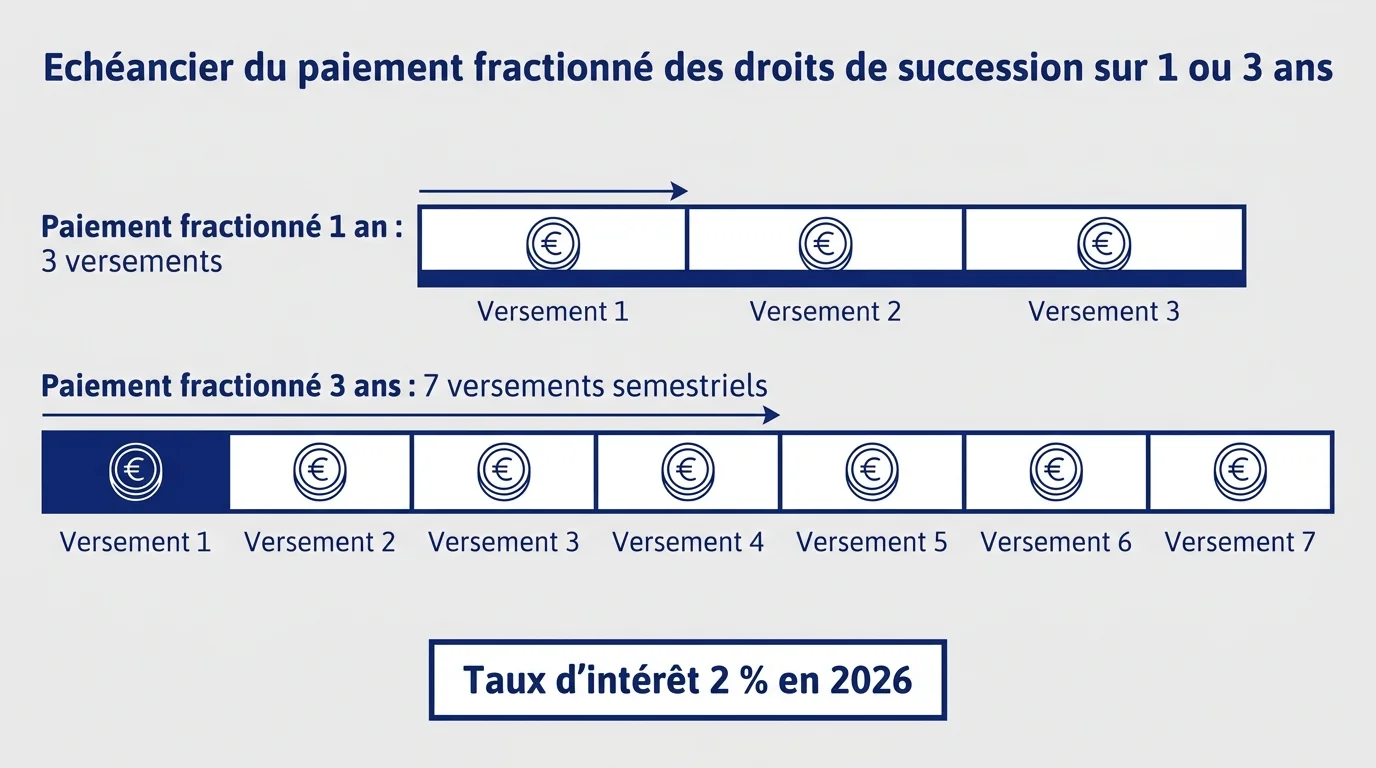

Solution 1 : demander le paiement fractionné des droits

Le paiement fractionné est la première option à envisager quand vous manquez de trésorerie. Il vous permet d’étaler la dette fiscale dans le temps plutôt que de tout régler d’un bloc au moment du dépôt de la déclaration.

Comment fonctionne le paiement fractionné ?

Vous réglez les droits en versements égaux espacés de six mois. La durée est en principe d’un an, soit 3 versements. Elle passe à 3 ans, soit 7 versements semestriels, lorsque la succession comprend une part importante de biens non liquides comme un bien immobilier.

La demande se formule directement sur la déclaration de succession. L’administration peut exiger une garantie, par exemple une hypothèque sur le bien hérité. Votre notaire vous accompagne pour constituer ce dossier.

Le taux d’intérêt applicable en 2026

Cet étalement n’est pas gratuit : il s’accompagne d’un intérêt. Pour les demandes formulées en 2026, le taux est de 2 %, en baisse par rapport aux 2,3 % de 2025. Un taux réduit de 0,6 % s’applique à certaines transmissions d’entreprises.

Ce coût reste très inférieur à celui d’un crédit bancaire classique. Vous pouvez vérifier les modalités à jour sur le portail comment payer les droits de succession.

Solution 2 : le paiement différé en cas de nue-propriété

Le paiement différé est réservé aux successions qui comportent des biens démembrés, c’est-à-dire séparés entre usufruit et nue-propriété. C’est typiquement le cas quand un parent décède et que le conjoint survivant conserve l’usufruit du logement, tandis que les enfants reçoivent la nue-propriété.

Dans ce cas, vous n’avez pas à payer immédiatement les droits portant sur la nue-propriété. Le règlement est repoussé jusqu’à six mois après la fin de l’usufruit, c’est-à-dire au décès du conjoint survivant ou à la vente du bien.

Cette solution soulage la trésorerie au moment le plus délicat. Comme pour le fractionnement, un intérêt annuel s’applique pendant la période de report.

Solution 3 : régler les droits avec les fonds de la succession

Beaucoup d’héritiers ignorent qu’ils peuvent payer les droits avec l’argent de la succession elle-même, sans puiser dans leurs propres économies. Si le défunt laisse des comptes bancaires, une assurance-vie ou des placements, ces sommes servent en priorité à régler les droits.

Concrètement, le notaire peut demander à la banque le déblocage des fonds du défunt pour payer directement le Trésor public. Vous ne recevez alors que le solde, une fois les droits acquittés. Cette mécanique évite d’avancer l’argent de votre poche.

À défaut de liquidités suffisantes, la vente d’un bien de la succession reste la voie la plus directe. Vendre un appartement, un terrain ou un véhicule du défunt permet de dégager rapidement la somme nécessaire.

Solution 4 : le prêt bancaire ou le crédit hypothécaire

Quand la succession est riche en immobilier mais pauvre en liquidités, l’emprunt devient pertinent. Un prêt bancaire classique peut couvrir les droits, à condition que votre banque accepte et que votre situation le permette.

Le crédit hypothécaire est souvent mieux adapté. Vous mettez le bien hérité en garantie et empruntez sur sa valeur, sans avoir à le vendre dans la précipitation. Vous remboursez ensuite à votre rythme, ou lors d’une revente ultérieure au meilleur prix.

Comparez toujours le coût total du crédit avec celui du paiement fractionné. Si vous envisagez une stratégie globale sur votre patrimoine familial, notre guide pour optimiser la transmission de votre patrimoine apporte un éclairage utile.

Solution 5 : accepter à concurrence de l’actif net ou renoncer

Si vous craignez que les dettes de la succession dépassent ses biens, deux protections existent. L’acceptation à concurrence de l’actif net vous permet d’hériter sans risquer de payer les dettes au-delà de la valeur reçue. Votre patrimoine personnel reste protégé.

La renonciation pure et simple est l’option ultime. En renonçant à la succession, vous n’êtes plus héritier et vous n’avez aucun droit de succession à régler. Votre part revient alors à vos propres enfants ou aux autres héritiers.

Ces décisions sont lourdes de conséquences et doivent être mûrement pesées. Selon la complexité du dossier, il peut être judicieux de savoir dans quels cas faire appel à un avocat fiscaliste en complément du notaire.

La maison des parents : le cas le plus fréquent

Hériter de la maison familiale sans avoir l’argent pour payer les droits est l’angoisse numéro un des héritiers. La valeur du bien gonfle la base taxable, alors qu’aucune liquidité n’entre sur votre compte. C’est exactement la situation que le paiement fractionné sur 3 ans est conçu pour absorber.

Premier réflexe : faire évaluer la maison à sa juste valeur, sans la surestimer. Une évaluation prudente réduit mécaniquement les droits. Pensez aussi à déduire les éventuelles dettes du défunt liées au bien, comme un crédit immobilier en cours.

Si vous comptez conserver la maison, combinez le fractionnement avec le déblocage des comptes du défunt. Si vous comptez la revendre, le différé ou un crédit relais évitent de brader le bien dans l’urgence des 6 mois.

Pour un bien immobilier, le paiement fractionné peut s'étaler sur 3 ans (7 versements semestriels), ce qui laisse le temps d'organiser une vente sereine plutôt qu'une vente forcée.

Le conjoint survivant est-il exonéré ?

Oui, et c’est une protection majeure. Le conjoint survivant marié, ainsi que le partenaire lié par un Pacs, est totalement exonéré de droits de succession. Il ne paie rien sur ce qu’il reçoit, quel que soit le montant.

Attention toutefois : cette exonération ne concerne que le conjoint ou le partenaire pacsé. Les enfants, eux, restent soumis aux droits sur leur part. Le concubin sans Pacs ne bénéficie d’aucune exonération et relève du taux de 60 % applicable aux personnes sans lien de parenté.

Cette exonération du conjoint survivant explique pourquoi le démembrement et le paiement différé reviennent si souvent dans les successions de couples mariés. Chaque situation familiale mérite une analyse avec votre notaire.

Questions fréquentes

Faut-il payer les droits de succession avant d’hériter ?

Non. Vous n’avez pas à régler les droits avant de toucher l’héritage. Le notaire peut prélever les droits sur les fonds de la succession, ou vous pouvez demander un paiement fractionné ou différé dès le dépôt de la déclaration. L’héritage finance souvent ses propres droits.

Peut-on payer les droits de succession avec l’héritage ?

Oui. Les comptes bancaires du défunt, son assurance-vie ou le produit de la vente d’un bien servent en priorité à régler les droits. Le notaire organise le déblocage des fonds auprès de la banque, puis vous remet le solde net.

Combien l’État prend-il sur un compte bancaire à l’héritage ?

Il n’existe pas de prélèvement automatique sur un compte bancaire. Le solde du compte du défunt entre dans l’actif successoral, puis les droits sont calculés sur l’ensemble de la succession après abattement, selon votre lien de parenté. Un enfant ne paie rien jusqu’à 100 000 euros de part.

Comment éviter de payer trop de droits de succession ?

La meilleure optimisation se prépare du vivant, par des donations échelonnées qui renouvellent l’abattement tous les 15 ans. Au moment de la succession, veillez surtout à une évaluation juste des biens et à la déduction de toutes les dettes. Pour un cas personnel, consultez votre notaire ou un conseil spécialisé.

Christophe Livet

{kind=link}