Incoterm FCA : fonctionnement, obligations et exemples

Incoterm FCA : fonctionnement, obligations et exemples

Choisir la bonne règle commerciale transforme la gestion de vos flux internationaux. Beaucoup d’entreprises se tournent vers le départ usine par habitude, sans réaliser les risques administratifs que cela implique.

L’Incoterm FCA vous donne une alternative stratégique qui vous redonne la maîtrise des formalités d’exportation tout en laissant la logistique principale à votre client.

Cette règle s’adapte à tous les modes de transport et clarifie le moment précis où la responsabilité bascule. Vous sécurisez vos preuves de sortie de territoire et évitez les litiges liés au chargement. Maîtriser ce mécanisme vous permet d’optimiser vos contrats commerciaux et de limiter les imprévus logistiques.

Fonctionnement de l’incoterm FCA et ses mécanismes

Définition du Free Carrier et modalités de livraison selon le lieu

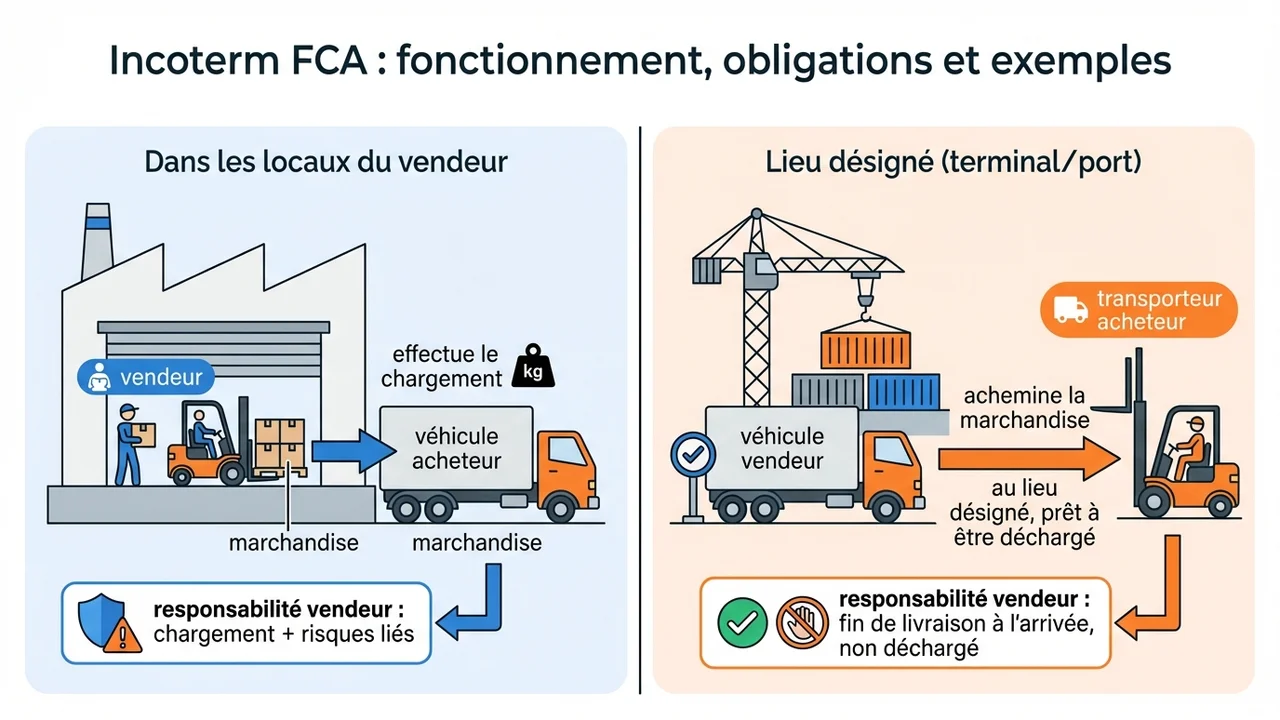

La règle Incoterm FCA (Free Carrier ou Franco Transporteur) signifie que le vendeur remplit son obligation de livraison lorsqu’il remet la marchandise au transporteur désigné par l’acheteur. Cette remise s’effectue selon deux scénarios distincts qui modifient vos obligations de chargement.

Si la livraison a lieu dans vos locaux, vous effectuez le chargement sur le véhicule de l’acheteur. Vous assumez la responsabilité de cette opération et les risques qui y sont liés. C’est la configuration classique pour un départ usine ou entrepôt.

Si la livraison se déroule dans un autre lieu, comme un terminal portuaire ou l’entrepôt d’un transitaire, vous acheminez la marchandise sur votre propre moyen de transport. La livraison est effective lorsque la marchandise arrive prête à être déchargée, mais non déchargée, à la disposition du transporteur de l’acheteur. Le déchargement incombe alors à ce dernier.

Le point critique de transfert des risques et des coûts

La délimitation des responsabilités suit précisément l’acte de livraison physique. Dès que vous remettez la marchandise au transporteur selon le lieu convenu, le transfert de risque s’opère. L’acheteur supporte toute perte ou dommage survenant après ce point précis.

Les coûts basculent au même instant. Vous réglez les frais jusqu’à la remise au premier transporteur. L’acheteur prend le relais pour le transport principal, l’assurance et les opérations à destination. Si le transporteur de l’acheteur ne vient pas à la date prévue, les risques peuvent être transférés à l’acheteur dès l’expiration du délai convenu, à condition que la marchandise soit clairement identifiée.

Les nouveautés des fca terms incoterms 2020 et la différence avec EXW

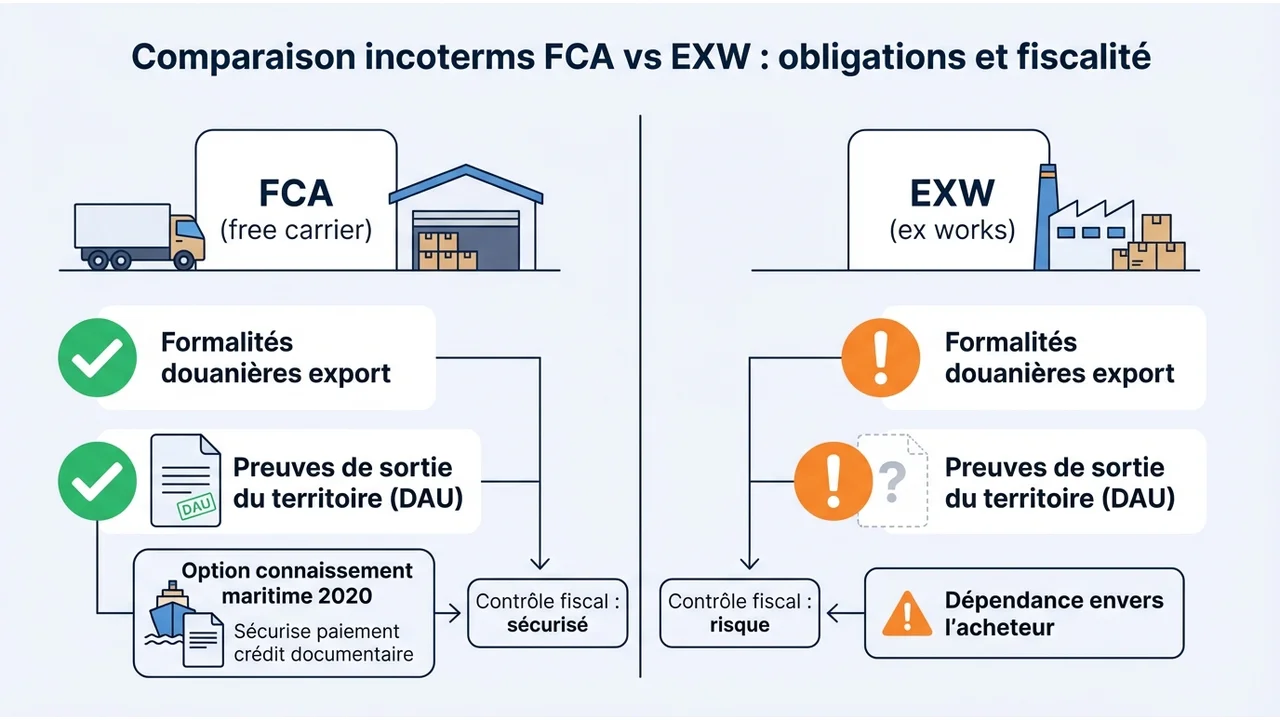

La version 2020 des règles de la Chambre de Commerce Internationale a introduit une option concernant le connaissement maritime. L’acheteur peut désormais instruire son transporteur de remettre au vendeur un document de transport mentionnant la mise à bord (on board bill of lading). Cela sécurise les paiements par crédit documentaire, une opération complexe auparavant sous ce terme.

Contrairement à l’EXW (Ex Works), les fca terms incoterms imposent au vendeur de réaliser les formalités douanières d’exportation. Vous obtenez ainsi directement les justificatifs fiscaux de sortie du territoire. Cela vous protège en cas de contrôle fiscal, là où l’EXW laisse le vendeur dépendant du bon vouloir de l’acheteur pour récupérer ces preuves.

Répartition des obligations et responsabilités entre les parties

Les engagements du vendeur du chargement aux douanes export

Votre rôle principal consiste à préparer la marchandise pour le transport. Cela inclut l’emballage, le marquage et les vérifications nécessaires comme le pesage ou le comptage. Vous devez fournir la facture commerciale et toute preuve de conformité requise.

L’aspect administratif vous revient également. Vous gérez l’obtention des licences d’exportation et accomplissez toutes les formalités douanières de sortie. Vous supportez les frais inhérents à ces opérations jusqu’à la livraison au transporteur.

Le tableau suivant synthétise la séparation des tâches principales entre les deux acteurs :

| Action Logistique | Responsable |

|---|---|

| Emballage et marquage | Vendeur |

| Chargement au départ (locaux vendeur) | Vendeur |

| Formalités douanières export | Vendeur |

| Transport principal | Acheteur |

| Assurance transport | Acheteur |

| Déchargement à destination | Acheteur |

| Formalités douanières import | Acheteur |

Les devoirs de l’acheteur concernant le transport principal et l’import

L’acheteur organise et paie le transport principal depuis le lieu de livraison convenu. Il choisit le transporteur et négocie les tarifs de fret, qu’il s’agisse de transport routier, maritime ou aérien. Cette liberté lui permet de consolider ses flux logistiques s’il travaille avec plusieurs fournisseurs.

Il prend en charge toutes les formalités liées à l’importation dans le pays de destination. Cela comprend le paiement des droits de douane, des taxes locales et la gestion des documents de transit si la marchandise traverse d’autres pays après la livraison.

La gestion spécifique du connaissement et des preuves de livraison

Le vendeur doit fournir à l’acheteur la preuve usuelle de la livraison. Si cette preuve est un document de transport, le vendeur doit aider l’acheteur à l’obtenir, aux frais et risques de ce dernier. Dans le transport maritime, la banque exige souvent un connaissement « on board » pour débloquer les fonds.

La coopération devient ici nécessaire. L’acheteur donne l’instruction au transporteur d’émettre ce document au nom du vendeur. Le vendeur transmet ensuite ce document à la banque ou à l’acheteur selon le mode de paiement. Ce mécanisme résout les blocages financiers fréquents dans les ventes internationales.

Exemples d’application et analyse stratégique pour les entreprises

Cas pratiques d’exportation de marchandises

L’application concrète de cette règle varie selon le secteur et le mode de transport. Voici quelques situations types rencontrées dans le commerce international :

- Vin de Bordeaux vers les USA : Le producteur français emballe les bouteilles et effectue la déclaration d’exportation. Il charge la marchandise sur le camion envoyé par l’importateur américain directement à son chai. L’acheteur gère ensuite le fret maritime et l’importation à New York.

- Machines industrielles France-Allemagne : Le fabricant français livre les machines, dédouanées à l’export, sur un terminal routier à Strasbourg. Il utilise son propre véhicule pour ce pré-acheminement. Le transporteur allemand de l’acheteur prend le relais au terminal, effectuant le déchargement du véhicule français et le rechargement.

- Textile Italie-Asie : Le fournisseur italien livre les vêtements à un aéroport désigné. L’acheteur asiatique mandate un transitaire pour récupérer le fret et organiser le vol vers Shanghai.

Comparatif des avantages et limites de cette règle logistique

Adopter le FCA modifie votre exposition aux risques et votre contrôle sur la chaîne logistique. Cette décision doit se baser sur une analyse claire des avantages et des contraintes opérationnelles.

- Flexibilité : L’acheteur maîtrise ses coûts de transport principal et peut grouper des expéditions de plusieurs fournisseurs.

- Sécurité fiscale : Le vendeur garde la main sur la déclaration d’exportation, garantissant la preuve d’exonération de TVA.

- Risque précoce : L’acheteur supporte les risques sur la majeure partie du trajet, ce qui peut être un frein pour certains clients peu expérimentés.

- Complexité documentaire : La coordination pour obtenir un connaissement maritime « on board » demande une communication fluide entre les parties.

Implications douanières et calcul de la valeur fiscale

Calculateur de coût total rendu (Landed Cost)

Avec l'Incoterm FCA, l'acheteur paie le transport principal. Calculez ici la valeur en douane qui servira de base au calcul des droits et taxes à l'importation.

Cette somme correspond à la valeur CIF/CIP reconstituée. C'est sur ce montant que seront appliqués les pourcentages de droits de douane et la TVA import.

La valeur en douane à l’importation se base sur le prix facturé, auquel s’ajoutent les frais de transport et d’assurance jusqu’au point d’entrée sur le territoire douanier. Avec le FCA, l’acheteur paie le transport principal séparément. Il doit donc réintégrer ces coûts lors de sa déclaration d’importation pour calculer l’assiette des droits et taxes.

Pour le vendeur exportateur, cette règle simplifie la justification de la vente hors taxes. En réalisant lui-même les formalités de sortie, il détient le document administratif unique (DAU) ou son équivalent électronique. Cela supprime le risque de redressement fiscal lié à l’absence de preuve de sortie physique des marchandises, fréquent avec l’Incoterm EXW.

Christophe Livet

{kind=link}