Comment procéder à la clôture de liquidation d’une entreprise ?

Comment procéder à la clôture de liquidation d’une entreprise ?

De nombreux dirigeants pensent que la cessation d’activité s’arrête le jour où ils décident de fermer leur société. La réalité administrative impose un parcours bien plus rigoureux. Tant que la procédure complète n’aboutit pas, la structure conserve sa personnalité morale et génère des obligations comptables continues.

L’arrêt définitif d’une entreprise s’articule toujours en deux phases distinctes. La dissolution actée par les associés ouvre d’abord une période transitoire. La phase finale consiste ensuite à vider l’entreprise de sa substance financière avant de la rayer des registres officiels.

Une fermeture amiable suppose que l’entreprise possède suffisamment de trésorerie pour payer tous ses créanciers. Ce processus exige une méthode précise pour éviter les rejets du greffe ou les pénalités fiscales. Les dirigeants sous-estiment souvent les délais légaux et la quantité de justificatifs réclamés par l’administration. Voici la marche à suivre pour achever proprement la vie de votre société.

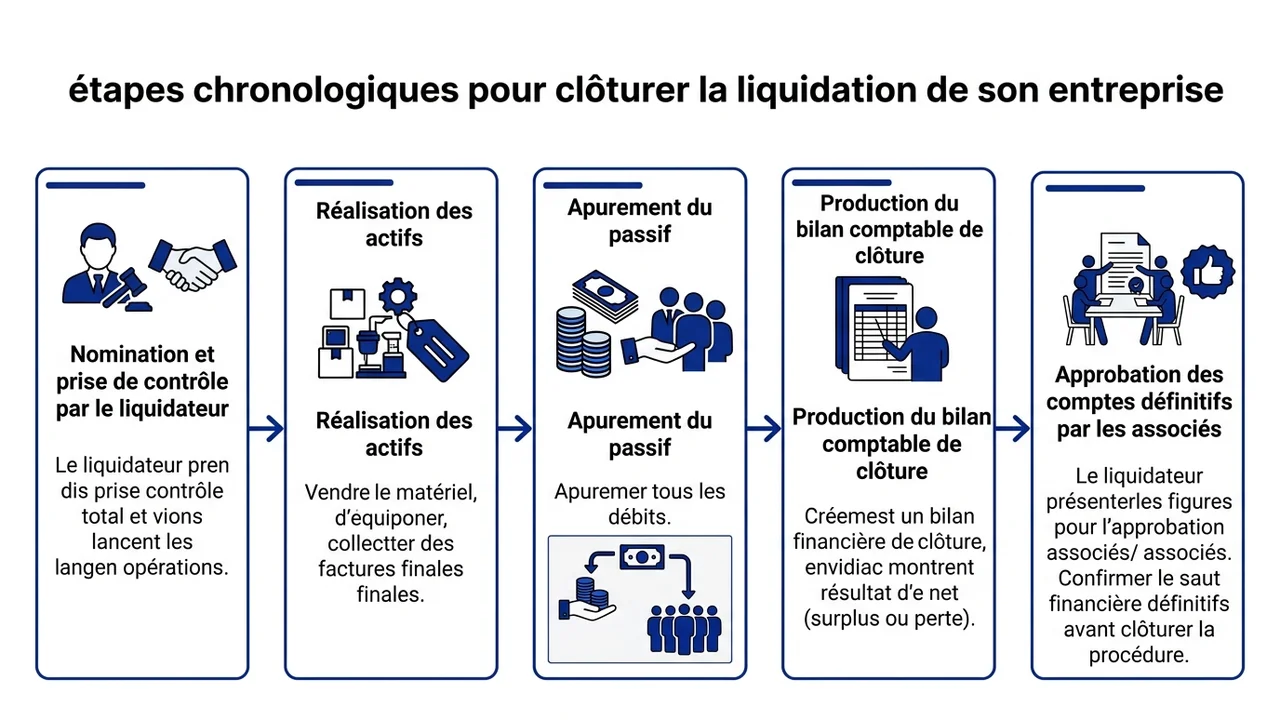

Les étapes chronologiques pour clôturer la liquidation de son entreprise

Approbation des comptes définitifs dressés par le liquidateur

Le liquidateur prend le contrôle total de la structure dès sa nomination. Il vend le matériel, encaisse les dernières factures clients et règle l’intégralité des créanciers. Cette mission s’achève par la production d’un bilan comptable spécifique à cette fin d’activité.

Ce document financier fige le résultat net des opérations réalisées au cours des derniers mois. Il fait apparaître un excédent financier ou, au contraire, une perte définitive. Le liquidateur engage sa responsabilité sur l’exactitude de ces chiffres avant de les présenter aux associés.

Si la trésorerie ne permet pas d’éponger les dettes, la procédure amiable s’arrête immédiatement. Le dirigeant doit alors déposer le bilan au tribunal pour basculer vers une liquidation judiciaire.

Vote des associés lors de l’assemblée générale de clôture

Le représentant légal convoque les associés pour statuer sur les résultats obtenus. Les règles de majorité pour cette prise de décision dépendent directement de la forme juridique et des statuts de la société. En SAS, l’unanimité s’applique souvent par défaut, tandis qu’une SARL requiert la majorité des parts sociales.

Les participants examinent le rapport écrit détaillant toutes les actions menées depuis la dissolution. Ils valident ensuite ce document et donnent quitus au liquidateur. Cette action le décharge officiellement de son mandat et valide sa gestion passée.

La clôture de liquidation marque alors la fin formelle des opérations et autorise le partage des capitaux restants.

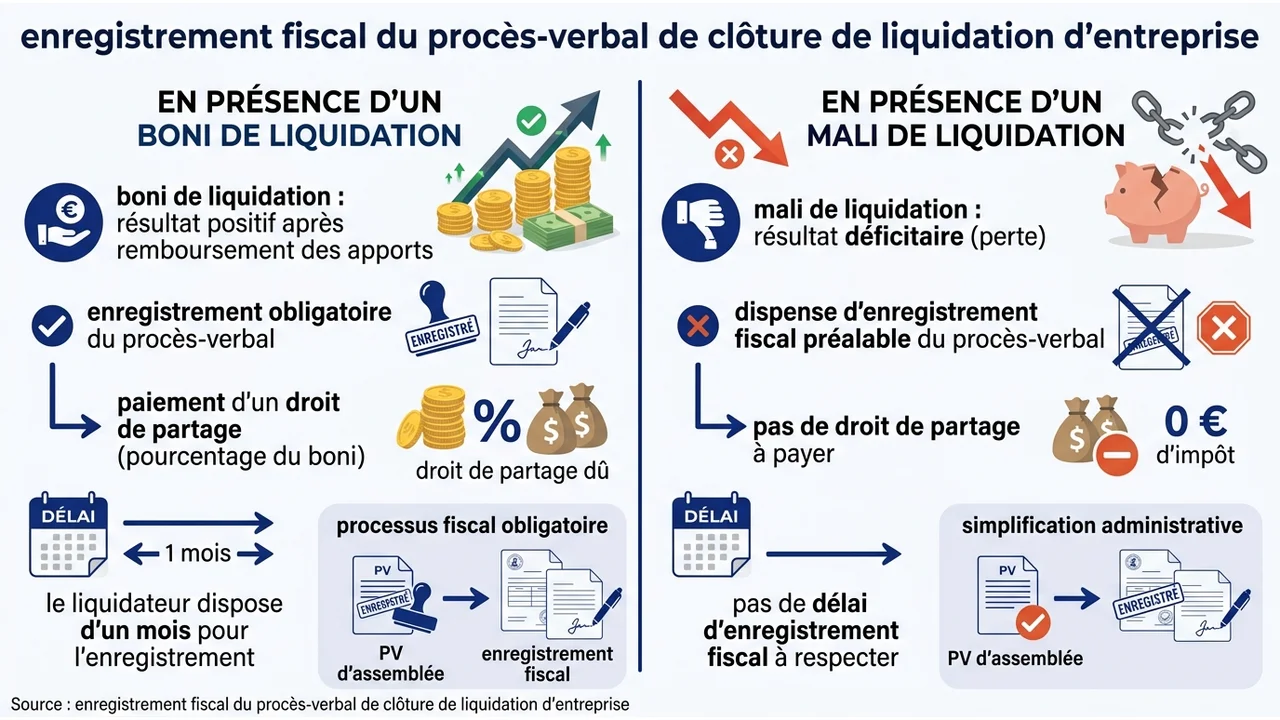

Enregistrement fiscal du procès-verbal en présence d’un boni

Un résultat positif après le remboursement des apports initiaux caractérise un boni de liquidation. Le procès-verbal de l’assemblée requiert alors un traitement spécifique auprès du Service des Impôts des Entreprises. L’administration exige l’enregistrement de ce document officiel pour tracer la distribution des fonds.

Le liquidateur dispose d’un mois pour faire tamponner le document par le service départemental de l’enregistrement. La présence d’un mali simplifie considérablement cette étape administrative. Un résultat déficitaire dispense les associés de cet enregistrement fiscal préalable.

Les associés supportent alors cette perte à hauteur de leurs apports ou indéfiniment selon le statut de la société.

Publication de l’avis de clôture dans un journal d’annonces légales

La disparition d’une personne morale doit faire l’objet d’une publicité transparente. Vous devez insérer un avis dans un support habilité du département où se situe le siège social. Ce texte informe les tiers, les fournisseurs et les clients de la fin imminente de la structure.

L’annonce comporte des mentions obligatoires très strictes sous peine de nullité de la démarche. Elle indique le montant du capital, le numéro SIREN, l’identité du liquidateur et la date d’effet des décisions. Vous précisez également le greffe du tribunal de commerce compétent pour traiter le dossier final.

Le journal délivre ensuite une preuve de parution indispensable pour la suite du parcours.

Dépôt du dossier de radiation sur le Guichet unique de l’INPI

L’État centralise désormais toutes les formalités d’entreprise sur une plateforme numérique unique. Vous transmettez l’ensemble des pièces justificatives via ce portail gouvernemental géré par l’INPI. Ce dépôt déclenche l’analyse de votre dossier par les greffiers du tribunal de commerce.

Une fois le dossier validé, la société perd définitivement son immatriculation au registre national des entreprises. Le greffe publie une annonce au Bulletin officiel des annonces civiles et commerciales. La structure n’a plus aucune existence légale opposable aux tiers.

Cette radiation officielle met un terme définitif à l’histoire de la société.

Les documents obligatoires pour constituer le dossier de radiation

Le formulaire de déclaration de radiation dûment rempli

L’interface en ligne génère un formulaire dématérialisé remplaçant l’ancien document Cerfa M4. Vous complétez les champs d’identification de la société et validez les dates clés de la procédure. Ce document de synthèse guide le greffier dans le traitement de votre demande.

Le formulaire exige des informations précises sur l’identité et le numéro de sécurité sociale du liquidateur. Le signataire certifie sur l’honneur l’exactitude des informations transmises à l’administration. Une erreur de saisie sur le numéro d’immatriculation ou la date d’assemblée provoque un rejet automatique.

Vous devez relire attentivement chaque section avant d’apposer votre signature électronique finale.

Les exemplaires certifiés du procès-verbal et des comptes de clôture

Le greffe du tribunal exige une copie fidèle des décisions actées par les associés. Le liquidateur signe et certifie conforme le procès-verbal de l’assemblée générale. Il ajoute la mention de l’enregistrement aux impôts si un boni a été distribué.

Le bilan définitif accompagne obligatoirement ce procès-verbal. Des comptes approximatifs bloquent systématiquement la procédure au tribunal. Vous exposez à divers risques en cas de comptabilité mal tenue, dont le refus catégorique de rayer la société des registres.

Le juge peut même réclamer des justificatifs supplémentaires s’il constate des incohérences financières.

L’attestation de parution de l’annonce légale

Le tribunal réclame la preuve irréfutable de la publicité de votre démarche. Le journal habilité fournit une attestation numérique dès le paiement de votre commande. Ce certificat remplace la copie papier du journal complet, simplifiant ainsi les démarches dématérialisées.

Le document mentionne le nom du support de publication et la date prévue de parution. Le greffier vérifie la conformité du texte publié avec les informations du formulaire de radiation. La moindre contradiction entre ces deux éléments suspend immédiatement le traitement du dossier.

Vous devrez alors publier une annonce rectificative à vos frais.

Les certificats de régularité délivrés par les impôts et l’Urssaf

L’administration s’assure que la société quitte le paysage économique sans laisser d’ardoise. Vous rassemblez les preuves de paiement de toutes vos cotisations sociales et fiscales. Sans ces documents, l’État bloque la suppression de votre numéro SIREN.

Les entreprises sans salarié doivent fournir une attestation spécifique délivrée sous quinze jours. Voici les deux documents de conformité que vous devez intégrer à votre dossier final.

| Document de régularité exigé | Organisme compétent |

|---|---|

| Certificat de régularité fiscale (impôts sur les sociétés, TVA) | Service des Impôts des Entreprises (SIE) |

| Attestation de compte à jour ou de vigilance sociale | Urssaf de votre région |

Le budget, les délais et les dernières formalités fiscales

Le délai global de trois ans et le délai d’un mois pour la radiation

Le code de commerce encadre strictement la durée de la période liquidatoire. Vous disposez de trois années maximum après la date de dissolution pour achever la vente des biens et payer les dettes. Le non-respect de cette échéance entraîne l’intervention du ministère public pour forcer la clôture.

Un mandataire judiciaire prend alors le relais à vos frais pour terminer le travail. Un second délai très court s’applique à la fin du processus amiable. Vous avez exactement un mois après la publication dans le journal officiel pour déposer votre dossier sur le guichet unique.

Un retard à ce stade vous oblige à repayer une nouvelle annonce légale.

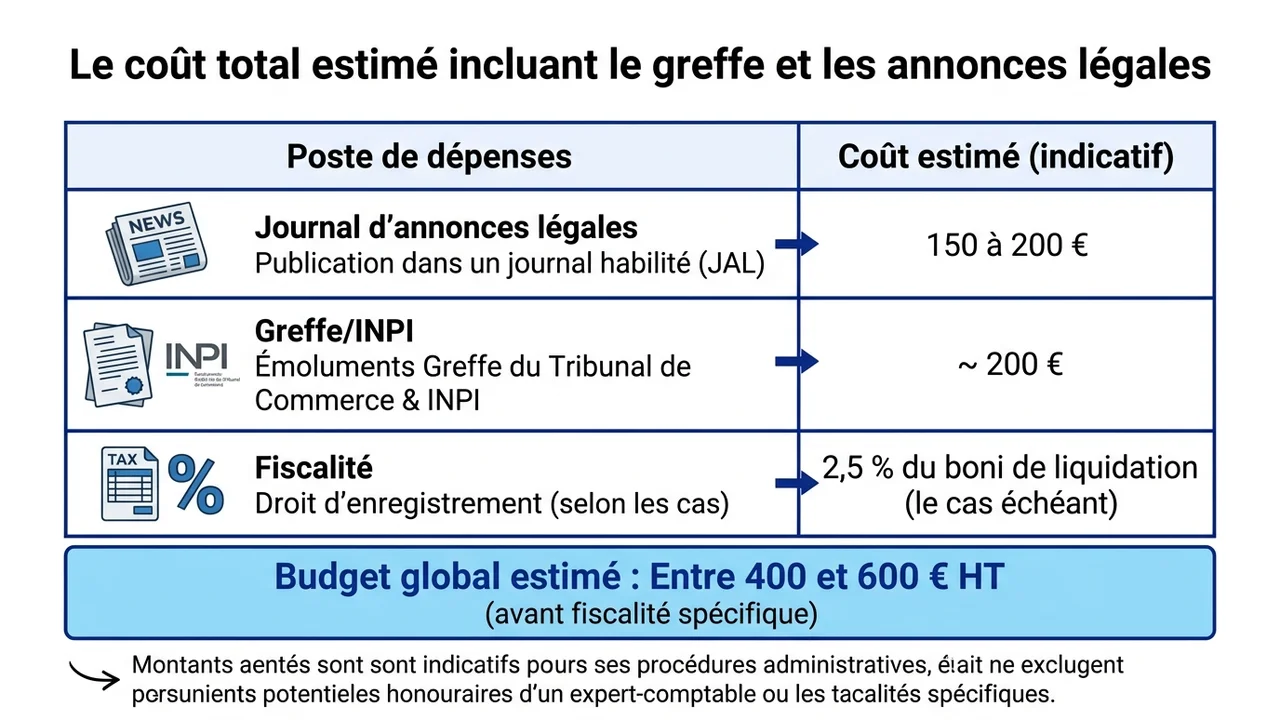

Le coût total estimé incluant le greffe et les annonces légales

La fermeture d’une entreprise génère des frais administratifs incompressibles. Vous devez anticiper cette trésorerie avant de vider totalement les comptes bancaires de la société. Le budget global varie généralement entre 400 et 600 euros hors fiscalité spécifique.

Ce montant n’inclut pas les honoraires de votre expert-comptable pour l’établissement des derniers bilans. Prévoyez les décaissements suivants pour finaliser la procédure administrative.

- Le paiement de l’insertion dans un journal habilité, facturé entre 150 et 200 euros selon les départements.

- Les émoluments du greffe du tribunal de commerce et de l’INPI, avoisinant les 200 euros.

- Le droit d’enregistrement de 2,5 % prélevé par les impôts sur le montant d’un éventuel excédent financier.

L’imposition spécifique à prévoir sur le boni de liquidation

Le partage de l’excédent financier déclenche une taxation immédiate. L’État applique un droit de partage de 2,5 % sur la somme restante après remboursement du capital social. Les sociétés unipersonnelles comme les EURL ou les SASU bénéficient toutefois d’une exonération totale sur ce prélèvement.

Ce boni subit ensuite la même fiscalité que les dividendes classiques. Les associés déclarent ces revenus lors de leur déclaration d’impôt personnelle annuelle. Ils subissent le prélèvement forfaitaire unique de 30 % ou optent pour le barème progressif de l’impôt sur le revenu.

Le liquidateur retient souvent cette taxe à la source avant de verser les fonds aux associés.

Les ultimes déclarations de résultats et de TVA dans les soixante jours

La perte de la personnalité morale ne vous dispense pas de vos derniers devoirs envers le fisc. Vous devez transmettre vos ultimes liasses fiscales dans un délai strict de soixante jours après la clôture effective. Ce chronomètre démarre à la date de l’assemblée générale, et non à la date de radiation au greffe.

Un oubli entraîne des pénalités de retard calculées sur la base de vos précédents exercices. Le comptable prépare un dernier jeu de déclarations pour solder les comptes avec l’État.

- La déclaration de résultat de l’exercice clos, soumise à l’impôt sur les sociétés ou sur le revenu.

- La déclaration récapitulative de TVA pour reverser la taxe collectée sur les ultimes ventes d’actifs.

- La déclaration de liquidation de la taxe sur les salaires ou de la CVAE si la structure dépassait les seuils de chiffre d’affaires.

Christophe Livet

{kind=link}